Kiến Thức

Trong không khí hân hoan chào mừng Đại Lễ của dân tộc Việt Nam – kỷ niệm 50 năm Ngày Giải phóng miền Nam, thống nhất đất nước (30/4/1975 – 30/4/2025), đồng thời hưởng ứng tinh thần của Ngày Quốc tế Lao động 1/5, Digi Invest trân trọng thông báo đến Quý khách hàng lịch nghỉ lễ như sau:

Thời gian nghỉ lễ:

Từ Thứ Tư, ngày 30/04/2025 đến hết Chủ Nhật, ngày 04/05/2025

(Tổng 05 ngày nghỉ – Hoán đổi ngày làm việc Thứ Sáu 02/05/2025 sang Thứ Bảy 26/04/2025)

Làm việc trở lại:

Thứ Hai, ngày 05/05/2025

Trong thời gian nghỉ lễ, nếu Quý khách cần hỗ trợ, vui lòng liên hệ qua email: cskh@digiinvest.vn

Digi Invest kính chúc Quý khách hàng và đối tác một kỳ nghỉ lễ vui vẻ – bình an – đầy ý nghĩa bên gia đình và những người thân yêu!

Mối quan hệ kinh tế giữa Hoa Kỳ và Nhật Bản sau Thế chiến II ban đầu được đặc trưng bởi sự thống trị của Hoa Kỳ và sự hỗ trợ tích cực cho việc tái thiết Nhật Bản. Hoa Kỳ coi Nhật Bản là một đồng minh chiến lược quan trọng trong bối cảnh Chiến tranh Lạnh và tạo điều kiện thuận lợi cho sự phục hồi kinh tế của nước này. Tuy nhiên, cục diện bắt đầu thay đổi mạnh mẽ vào thập niên 1970 và đặc biệt là thập niên 1980, khi Nhật Bản nổi lên như một cường quốc kinh tế toàn cầu, thách thức vị thế của Hoa Kỳ trong nhiều lĩnh vực công nghiệp chủ chốt.

Sự trỗi dậy nhanh chóng này, kết hợp với những khác biệt về cấu trúc kinh tế và chính sách thương mại, đã dẫn đến căng thẳng thương mại ngày càng leo thang, thường được gọi là “cuộc chiến thương mại Mỹ – Nhật”. Thập niên 1980 và đầu thập niên 1990 đánh dấu giai đoạn đỉnh điểm của cuộc đối đầu này.

Báo cáo này sẽ đi sâu phân tích cuộc chiến thương mại Mỹ – Nhật, tập trung vào giai đoạn cao điểm. Nội dung bao gồm việc xem xét các nguyên nhân sâu xa dẫn đến xung đột, trình bày dòng thời gian các sự kiện và thỏa thuận quan trọng, phân tích các tranh chấp cụ thể trong các ngành công nghiệp như ô tô, bán dẫn và viễn thông. Báo cáo cũng sẽ đánh giá các phản ứng chính sách từ cả hai phía, kết quả kinh tế vĩ mô và vi mô đối với cả hai quốc gia, đặc biệt là mối liên hệ tiềm tàng với “Thập kỷ mất mát” của Nhật Bản.

Một phần quan trọng của báo cáo sẽ tập trung phân tích chi tiết các tác động lên thị trường tài chính và chứng khoán, bao gồm biến động của các chỉ số chính, giá cổ phiếu ngành và tỷ giá hối đoái USD/JPY. Mục tiêu cuối cùng là cung cấp một cái nhìn tổng thể, sâu sắc về một trong những cuộc đối đầu kinh tế quan trọng nhất của thế kỷ 20, rút ra những bài học kinh nghiệm có giá trị cho các xung đột thương mại hiện đại.

Phần 1: nguồn gốc xung đột: nguyên nhân sâu xa và căng thẳng ban đầu

1.1 động lực hậu chiến: sự thay đổi trong “mối quan hệ đặc biệt”

Sau Thế chiến II, Hoa Kỳ đã thiết lập một khuôn khổ quan hệ đặc biệt với Nhật Bản. Trong đó, Hoa Kỳ đóng vai trò là người bảo trợ an ninh và cung cấp quyền tiếp cận thị trường rộng lớn, tạo điều kiện cho Nhật Bản phục hồi và phát triển kinh tế như một đồng minh chiến lược trong cuộc đối đầu với khối Cộng sản. Nhật Bản được xem là một “đối tác phụ thuộc” , thậm chí có thể coi là “kẻ đi nhờ” (free rider) về mặt an ninh dưới sự bảo hộ của Hoa Kỳ. Mối quan hệ này vốn dĩ không cân xứng ngay từ đầu.

Dưới “chiếc ô” an ninh và kinh tế này, Nhật Bản đã thực hiện quá trình công nghiệp hóa và đạt được thành công xuất khẩu ngoạn mục. Ban đầu là các ngành công nghiệp nhẹ như dệt may, thép, sau đó nhanh chóng chuyển sang các mặt hàng có giá trị gia tăng cao hơn như điện tử tiêu dùng và ô tô. Đến năm 1980, Nhật Bản đã vượt qua Hoa Kỳ để trở thành quốc gia sản xuất ô tô lớn nhất thế giới. Tỷ trọng GDP của Nhật Bản so với Hoa Kỳ cũng tăng trưởng đáng kể cho đến đầu những năm 1990.

Ô tô Nhật Bản tại thị trường Mỹ (Thập niên 1980)

Sự trỗi dậy kinh tế mạnh mẽ của Nhật Bản đi kèm với nhận thức ngày càng tăng ở Hoa Kỳ về sự suy giảm khả năng cạnh tranh của chính mình. Nhật Bản dần bị xem là một mối đe dọa kinh tế , thậm chí còn được coi là nguy hiểm hơn cả mối đe dọa quân sự từ Liên Xô trong một số cuộc thăm dò dư luận. Sự thay đổi cán cân quyền lực kinh tế này đã làm căng thẳng mô hình “quan hệ đặc biệt” vốn có.

Điều đáng chú ý là mối quan hệ ban đầu này chịu ảnh hưởng nặng nề từ bối cảnh địa chính trị của Chiến tranh Lạnh. Sự bảo trợ an ninh của Hoa Kỳ đã mang lại cho Nhật Bản những điều kiện kinh tế thuận lợi, bao gồm cả một tỷ giá hối đoái có thể được cho là bị định giá thấp trong giai đoạn đầu , cho phép nước này tập trung nguồn lực vào phát triển kinh tế. Khi sức mạnh kinh tế của Nhật Bản tăng lên và Chiến tranh Lạnh đi vào giai đoạn suy yếu vào cuối thập niên 1980 , lý do địa chính trị để Hoa Kỳ tiếp tục nhượng bộ về kinh tế cũng giảm đi. Điều này tạo điều kiện cho những căng thẳng kinh tế âm ỉ bùng phát mạnh mẽ hơn. Sự phụ thuộc vào bảo đảm an ninh của Hoa Kỳ ban đầu mang lại cho Washington đòn bẩy nhưng cũng nuôi dưỡng sự phụ thuộc và có lẽ cả sự tự mãn ở Nhật Bản. Ngược lại, việc Nhật Bản tập trung hoàn toàn vào kinh tế đã giúp nước này bắt kịp nhanh chóng. Sự kết thúc của Chiến tranh Lạnh làm giảm đi mối đe dọa từ Liên Xô, giảm bớt sự dễ bị tổn thương của Nhật Bản và tăng “khả năng xoay xở” của nước này trong các cuộc đàm phán với Hoa Kỳ , từ đó thay đổi động lực đàm phán.

1.2 phân kỳ kinh tế vĩ mô: thâm hụt, thặng dư và tiết kiệm

Một trong những nguyên nhân cốt lõi của căng thẳng là sự phân kỳ rõ rệt trong các chỉ số và chính sách kinh tế vĩ mô giữa hai nước.

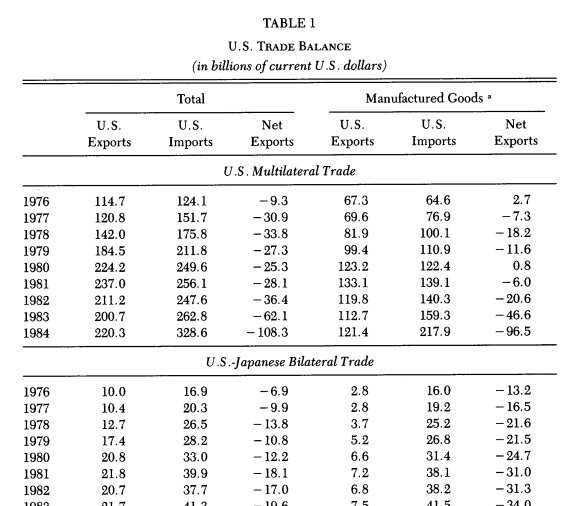

- Thâm hụt thương mại hoa kỳ: Đầu thập niên 1980 chứng kiến sự gia tăng chóng mặt của thâm hụt thương mại tổng thể của Hoa Kỳ, từ 24.1 tỷ USD năm 1980 lên 123.3 tỷ USD năm 1984 và dự kiến đạt 150 tỷ USD vào năm 1985. Thâm hụt tài khoản vãng lai đạt đỉnh khoảng 3.5% GDP vào năm 1985 và duy trì ở mức cao trong suốt cuối thập niên 1980.

Biểu đồ Thâm hụt Thương mại Mỹ (Thập niên 1980)

- Mất cân bằng song phương: Điều đáng lo ngại hơn đối với các nhà hoạch định chính sách Hoa Kỳ là Nhật Bản chiếm một tỷ trọng rất lớn trong thâm hụt này, dao động từ 35% đến 65% từ giữa thập niên 1980 đến giữa thập niên 1990. Thâm hụt song phương với Nhật Bản tăng từ 18.1 tỷ USD năm 1981 , 19 tỷ USD năm 1982 , lên 37 tỷ USD năm 1984 (riêng ngành điện tử đã là 15.4 tỷ USD ), và đạt mức kỷ lục 59.8 tỷ USD vào năm 1987.

- Nguyên nhân gốc rễ (Góc Nhìn Vĩ Mô): Sự mất cân bằng này bắt nguồn từ các chính sách và cấu trúc kinh tế vĩ mô đối lập:

- Hoa Kỳ: Tỷ lệ tiết kiệm quốc gia thấp, tiêu dùng cao, và thâm hụt ngân sách chính phủ lớn dưới thời Tổng thống Reagan (do tăng chi tiêu quân sự đồng thời cắt giảm thuế). Chính sách này, kết hợp với chính sách tiền tệ thắt chặt của Cục Dự trữ Liên bang (Fed) để chống lạm phát, đã đẩy lãi suất lên cao và làm đồng đô la tăng giá mạnh (khoảng 50% từ 1980-1985). Đồng đô la mạnh đã kích thích nhập khẩu (vì hàng hóa nước ngoài rẻ hơn) và làm suy yếu xuất khẩu của Hoa Kỳ, làm trầm trọng thêm thâm hụt thương mại.

- Nhật Bản: Ngược lại, Nhật Bản có tỷ lệ tiết kiệm quốc gia rất cao nhưng tiêu dùng và đầu tư trong nước không đủ để hấp thụ hết lượng tiết kiệm đó, đặc biệt sau khi chính phủ cắt giảm chi tiêu công vào giữa thập niên 1980. Điều này dẫn đến việc Nhật Bản phải dựa vào xuất khẩu để tiêu thụ sản phẩm dư thừa của mình. Thặng dư thương mại khổng lồ của Nhật Bản sau đó được sử dụng để mua trái phiếu chính phủ Hoa Kỳ, giúp tài trợ cho thâm hụt ngân sách của Mỹ và giữ cho lãi suất của Hoa Kỳ thấp hơn mức đáng lẽ phải có.

Sự mất cân bằng kinh tế vĩ mô này tạo ra một tình thế phụ thuộc lẫn nhau đầy rủi ro. Hoa Kỳ cần nguồn vốn từ thặng dư của Nhật Bản để tài trợ cho thâm hụt ngân sách mà không làm lãi suất tăng vọt, điều này có thể bóp nghẹt sự phục hồi kinh tế. Trong khi đó, Nhật Bản lại cần thị trường Hoa Kỳ để hấp thụ lượng sản xuất dư thừa do tỷ lệ tiết kiệm cao. Mối quan hệ cộng sinh này, tuy nhiên, lại nuôi dưỡng thâm hụt thương mại không bền vững về mặt chính trị và tạo ra áp lực cấu trúc dẫn đến xung đột.

Cả hai bên đều không thể dễ dàng thoát khỏi mối quan hệ này mà không có những điều chỉnh đáng kể và đau đớn trong nước (Hoa Kỳ cần giảm thâm hụt/tăng tiết kiệm, Nhật Bản cần tăng tiêu dùng/giảm tiết kiệm). Triệu chứng (thâm hụt thương mại) trở thành tâm điểm của xung đột chính trị, che lấp đi những nguyên nhân gốc rễ kinh tế vĩ mô sâu xa hơn và khó giải quyết hơn.

1.3 cáo buộc về hành vi không công bằng và rào cản thị trường

Bên cạnh các yếu tố vĩ mô, căng thẳng còn bị thổi bùng bởi những cáo buộc dai dẳng từ phía Hoa Kỳ về các hành vi thương mại không công bằng và rào cản thị trường của Nhật Bản.

- Cáo buộc bán phá giá (Dumping): Hoa Kỳ thường xuyên cáo buộc các công ty Nhật Bản bán phá giá sản phẩm (bán dưới giá thành hoặc giá trị thị trường hợp lý) để giành thị phần, đặc biệt là đối với TV màu , thép, và chất bán dẫn (semiconductors).

- Rào cản tiếp cận thị trường: Phía Hoa Kỳ liên tục phàn nàn về các rào cản chính thức và phi chính thức hạn chế hàng hóa và dịch vụ của họ thâm nhập thị trường Nhật Bản. Các rào cản này bao gồm thuế quan (trong giai đoạn đầu ), hạn ngạch, quy định phức tạp, tiêu chuẩn chứng nhận sản phẩm, hệ thống phân phối nội địa phức tạp, mối quan hệ keiretsu (các tập đoàn kinh doanh ưu tiên nhà cung cấp liên kết), và sự hướng dẫn hành chính từ chính phủ. Các lĩnh vực cụ thể bị nêu tên bao gồm thịt bò, cam, phim ảnh, dược phẩm, máy tính, bán dẫn, ô tô và phụ tùng ô tô, viễn thông.

- Chính sách công nghiệp và “Japan, Inc.”: Hoa Kỳ có nhận thức rằng chính phủ Nhật Bản, đặc biệt là Bộ Công Thương Quốc tế (MITI), đã tích cực hỗ trợ các ngành công nghiệp chủ chốt thông qua trợ cấp, điều phối R&D (ví dụ: chương trình VLSI cho bán dẫn ), và các chính sách bảo hộ, tạo ra một sân chơi không bình đẳng (“chủ nghĩa tư bản nhà nước” ). Các cáo buộc về hành vi trộm cắp tài sản trí tuệ cũng xuất hiện.

- Khác biệt cấu trúc: Có sự thừa nhận về những khác biệt cơ bản trong thực tiễn kinh doanh, cấu trúc doanh nghiệp (tích hợp dọc, keiretsu ), chi phí vốn (thấp hơn ở Nhật Bản do tỷ lệ tiết kiệm cao và mối quan hệ chặt chẽ với ngân hàng ), và tầm nhìn đầu tư (Nhật Bản tập trung dài hạn vào thị phần so với lợi nhuận ngắn hạn ở Hoa Kỳ ) đã góp phần vào xung đột cạnh tranh. Khái niệm Nhật Bản “khác biệt” hoặc “không đồng nhất” (heterogeneous) ngày càng phổ biến.

Mặc dù các rào cản thực sự và chiến lược xuất khẩu mạnh mẽ của Nhật Bản là có tồn tại, câu chuyện về sự “không công bằng” ở Hoa Kỳ có khả năng đã bị khuếch đại bởi quy mô khổng lồ của thâm hụt thương mại và cú sốc cạnh tranh mà các ngành công nghiệp Mỹ phải đối mặt. 1 Việc tách bạch giữa những bất bình chính đáng với luận điệu bảo hộ và sự hiểu lầm về các hệ thống kinh tế khác nhau là rất phức tạp.

Việc tập trung vào sự “không công bằng” đã cung cấp một lời giải thích thuận tiện về mặt chính trị cho thâm hụt thương mại, chuyển hướng sự chú ý khỏi những điều chỉnh kinh tế vĩ mô khó khăn về mặt chính trị ngay tại Hoa Kỳ (như giảm thâm hụt ngân sách hoặc tăng tỷ lệ tiết kiệm). 2 Do đó, câu chuyện về xung đột là sự pha trộn giữa những lo ngại có cơ sở và cách diễn giải mang động cơ chính trị, khiến việc đánh giá khách quan trở nên khó khăn.

Phần 2: những năm tháng chiến tranh thương mại: biên niên sử xung đột và đàm phán (1980-1995)

Giai đoạn từ năm 1980 đến giữa thập niên 1990 chứng kiến sự leo thang và mở rộng của cuộc chiến thương mại Mỹ – Nhật, với hàng loạt các sự kiện, chính sách và đàm phán định hình lại mối quan hệ kinh tế song phương.

2.1 bảng dòng thời gian chi tiết

Để cung cấp một cái nhìn tổng quan về trình tự các sự kiện, bảng dưới đây tóm tắt những cột mốc quan trọng trong cuộc chiến thương mại Mỹ – Nhật giai đoạn 1980-1995.

| Năm | Tháng/Sự Kiện | Mô Tả/Kết Quả Chính |

| 1980 | Tháng 2 | Chủ tịch Nghiệp đoàn Công nhân Ô tô Hoa Kỳ (UAW) Douglas Fraser thăm Nhật, kêu gọi hạn chế xuất khẩu tự nguyện (VER) và đầu tư vào Mỹ. |

| 1980 | Tháng 6 | UAW đệ đơn kiện lên Ủy ban Thương mại Quốc tế Hoa Kỳ (ITC) theo Mục 201, cáo buộc xe Nhật gây thất nghiệp. Ford theo sau vào tháng 8. |

| 1980 | Tháng 11 | ITC bỏ phiếu 3-2, không ủng hộ việc hạn chế nhập khẩu xe Nhật. |

| 1981 | Tháng 1 | Ronald Reagan nhậm chức Tổng thống Hoa Kỳ. |

| 1981 | Tháng 4/5 | Nhật Bản đồng ý “tự nguyện” hạn chế xuất khẩu ô tô (VER) sang Mỹ ở mức 1.68 triệu xe/năm trong 3 năm, sau đàm phán giữa MITI (Bộ trưởng Tanaka) và USTR (Đại diện Brock). |

| 1981 | Đàm phán song phương Mỹ-Nhật về viễn thông bắt đầu, nhưng ít kết quả ban đầu. | |

| 1984 | Thâm hụt thương mại Mỹ đạt 123.3 tỷ USD; thâm hụt với Nhật đạt 37 tỷ USD. | |

| 1984 | Tháng 11 | Nhật Bản đồng ý gia hạn VER ô tô, nâng giới hạn lên 1.85 triệu xe cho năm tài khóa 1984. |

| 1985 | Tháng 3 | Thượng viện Mỹ bỏ phiếu 92-0 lên án Nhật Bản là “thương nhân không công bằng”. |

| 1985 | Tháng 4 | Đàm phán MOSS (Market-Oriented Sector-Selective) bắt đầu, tập trung vào 5 lĩnh vực (bao gồm viễn thông, điện tử, dược phẩm). |

| 1985 | Tháng 6 | Hiệp hội Công nghiệp Bán dẫn (SIA) của Mỹ đệ đơn kiện theo Mục 301, cáo buộc Nhật Bản bán phá giá và chặn tiếp cận thị trường bán dẫn. |

| 1985 | Tháng 9 | Hiệp định Plaza được ký kết tại New York bởi G-5 (Mỹ, Nhật, Tây Đức, Anh, Pháp) nhằm hạ giá đồng USD thông qua can thiệp phối hợp. |

| 1986 | Tháng 7/8 | Hiệp định Thương mại Bán dẫn Mỹ – Nhật được ký kết. Nhật Bản cam kết ngăn chặn bán phá giá (thông qua cơ chế Giá trị Thị trường Hợp lý – FMV) và giúp các công ty nước ngoài đạt 20% thị phần tại Nhật trong 5 năm. Mỹ đình chỉ vụ kiện Mục 301 và các vụ kiện bán phá giá chip. |

| 1987 | Tháng 2 | Hiệp định Louvre được ký kết nhằm ngăn chặn sự sụt giảm thêm của đồng USD và ổn định tỷ giá hối đoái. |

| 1987 | Tháng 4 | Chính quyền Reagan áp thuế 100% lên 300 triệu USD hàng điện tử Nhật Bản (máy tính, TV, dụng cụ điện) do cáo buộc Nhật Bản không tuân thủ Hiệp định Bán dẫn. |

| 1988 | Tháng 8 | Đạo luật Thương mại và Cạnh tranh Omnibus của Mỹ được ban hành, tăng cường các công cụ chống lại các hành vi thương mại bị coi là không công bằng, bao gồm điều khoản “Super 301”. |

| 1989 | Tháng 5 | Mỹ xác định Nhật Bản (cùng Brazil, Ấn Độ) là “quốc gia thương mại không công bằng ưu tiên” theo Super 301, nhắm vào các lĩnh vực vệ tinh, siêu máy tính và sản phẩm gỗ. |

| 1989 | Tháng 9 | Sáng kiến về Các Rào cản Cơ cấu (SII) bắt đầu, Mỹ và Nhật Bản cùng xác định và giải quyết các vấn đề cơ cấu trong nền kinh tế của nhau (ví dụ: hệ thống phân phối, keiretsu ở Nhật; thâm hụt ngân sách, tiết kiệm thấp ở Mỹ). |

| 1990 | Tháng 2 | Trong khuôn khổ SII, Mỹ đưa ra 13 yêu cầu cải thiện liên quan đến rào cản bán hàng phụ tùng ô tô tại Nhật. |

| 1991 | Tháng 7 | Hiệp định Bán dẫn Mỹ-Nhật được gia hạn, nhưng các điều khoản chống bán phá giá bị loại bỏ do áp lực từ các công ty máy tính Mỹ. Mục tiêu thị phần 20% được duy trì. |

| 1992 | Tháng 1 | Tổng thống George H.W. Bush thăm Nhật cùng lãnh đạo Big Three. “Tuyên bố Tokyo” được đưa ra với mục tiêu tự nguyện của các nhà sản xuất ô tô Nhật Bản tăng mua phụ tùng Mỹ lên khoảng 19 tỷ USD vào năm tài khóa 1994. |

| 1992 | Quý 4 | Thị phần nước ngoài trên thị trường bán dẫn Nhật Bản đạt 20.2%. |

| 1993 | Đàm phán “Framework Talks” bắt đầu dưới thời chính quyền Clinton, tiếp tục tập trung vào các vấn đề thương mại song phương, bao gồm ô tô và phụ tùng. | |

| 1994 | Tháng 3 | Nhật Bản chấm dứt VER đối với ô tô. |

| 1995 | Căng thẳng thương mại ô tô và phụ tùng tiếp tục leo thang, dẫn đến việc Mỹ đe dọa áp thuế 100% lên xe hơi hạng sang của Nhật. Một thỏa thuận vào phút chót đã đạt được, tập trung vào việc tăng cường tiếp cận thị trường cho phụ tùng Mỹ. |

2.2 các mặt trận chính: tranh chấp theo ngành cụ thể

Cuộc chiến thương mại không diễn ra đồng đều trên mọi lĩnh vực mà tập trung vào một số ngành công nghiệp chiến lược, nơi sự cạnh tranh giữa Mỹ và Nhật là gay gắt nhất.

2.2.1 Ô tô

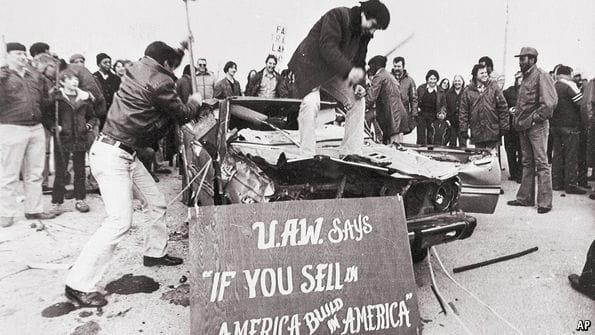

- Làn sóng xuất khẩu và VERs đầu thập niên 1980: Bối cảnh bắt đầu với sự gia tăng mạnh mẽ thị phần xe Nhật tại Mỹ (đạt 21.3% năm 1980 ) trong khi ngành công nghiệp ô tô Mỹ đang suy thoái và sa thải hàng loạt công nhân. Áp lực từ UAW và các yếu tố chính trị đã dẫn đến thỏa thuận Hạn chế Xuất khẩu Tự nguyện (VER) năm 1981. Theo đó, Nhật Bản đồng ý giới hạn xuất khẩu xe du lịch sang Mỹ ở mức 1.68 triệu chiếc mỗi năm. Đáng chú ý, quyết định này được đưa ra bất chấp việc ITC trước đó đã bỏ phiếu không ủng hộ các biện pháp bảo hộ. VER ban đầu được thiết lập trong ba năm nhưng sau đó đã được gia hạn nhiều lần.

Biểu tình của Nghiệp đoàn Công nhân Ô tô Hoa Kỳ (UAW): Hình ảnh công nhân UAW phản đối xe nhập khẩu Nhật Bản, có thể bao gồm cả việc đập phá xe.

- Chuyển hướng sang tiếp cận thị trường và phụ tùng: Sau giai đoạn VER, trọng tâm của tranh chấp dần chuyển sang yêu cầu Hoa Kỳ đòi hỏi quyền tiếp cận tốt hơn vào thị trường ô tô và đặc biệt là thị trường phụ tùng ô tô của Nhật Bản. Các cuộc đàm phán MOSS (1985-1987) và sau đó là Sáng kiến về Các Rào cản Cơ cấu (SII) (bắt đầu năm 1989) đã trở thành diễn đàn chính cho các yêu cầu này. Phía Mỹ nêu bật các vấn đề như mối quan hệ keiretsu và các thông lệ thương mại độc quyền cản trở các nhà cung cấp phụ tùng của Mỹ. Chuyến thăm Nhật Bản của Tổng thống Bush năm 1992 cùng với lãnh đạo Big Three đã dẫn đến “Tuyên bố Tokyo”, trong đó các nhà sản xuất ô tô Nhật Bản đặt mục tiêu tự nguyện tăng cường mua phụ tùng của Mỹ lên khoảng 19 tỷ USD vào năm tài khóa 1994.

- Sự thích ứng của Nhật Bản: Đối mặt với các hạn chế và áp lực, các nhà sản xuất ô tô Nhật Bản đã có những điều chỉnh chiến lược quan trọng. Họ tăng cường đầu tư xây dựng nhà máy sản xuất tại Hoa Kỳ (“transplants”) và chuyển hướng xuất khẩu sang các dòng xe có giá trị và tỷ suất lợi nhuận cao hơn, phần nào né tránh được tác động của hạn ngạch về số lượng.

Biểu tình của Nghiệp đoàn Công nhân Ô tô Hoa Kỳ (UAW): Hình ảnh công nhân UAW phản đối xe nhập khẩu Nhật Bản, có thể bao gồm cả việc đập phá xe.

2.2.2 Bán dẫn

- Bối cảnh: Ngành công nghiệp bán dẫn Hoa Kỳ, vốn thống trị thế giới, bắt đầu bị thách thức nghiêm trọng bởi các công ty Nhật Bản vào cuối thập niên 1970 và đầu 1980. Sự trỗi dậy này được thúc đẩy bởi các yếu tố như chương trình nghiên cứu phối hợp VLSI của chính phủ Nhật, nhu cầu lớn từ ngành điện tử tiêu dùng đang bùng nổ của Nhật Bản, và cấu trúc doanh nghiệp tích hợp. Ngành bán dẫn có tầm quan trọng chiến lược cả về kinh tế và quân sự, làm tăng mức độ nhạy cảm của xung đột. Thị phần sản xuất toàn cầu của Nhật Bản tăng vọt từ 24% năm 1978 lên 46% năm 1986, trong khi thị phần của Mỹ giảm tương ứng.

- Khiếu nại của Hoa Kỳ: Năm 1985, Hiệp hội Công nghiệp Bán dẫn (SIA) của Mỹ đã đệ đơn kiện theo Mục 301, cáo buộc các công ty Nhật Bản bán phá giá các loại chip nhớ như DRAM và EPROM tại thị trường Mỹ và các thị trường thứ ba, đồng thời duy trì các rào cản khiến các công ty Mỹ không thể tiếp cận thị trường Nhật Bản.

- Thỏa thuận năm 1986: Thỏa thuận này là một trong những hành động chính sách thương mại gây tranh cãi nhất thập niên 1980. Các điều khoản chính bao gồm: (1) Nhật Bản cam kết ngăn chặn việc bán phá giá bán dẫn trên thị trường thế giới (không chỉ ở Mỹ), được giám sát thông qua cơ chế Giá trị Thị trường Hợp lý (Fair Market Value – FMV) do Bộ Thương mại Hoa Kỳ tính toán ; (2) Nhật Bản đồng ý hỗ trợ các nhà sản xuất nước ngoài đạt được 20% thị phần trên thị trường bán dẫn nội địa của Nhật Bản trong vòng 5 năm. Mục tiêu thị phần này là một yêu cầu đặc biệt và gây tranh cãi, bị chỉ trích là “thương mại được quản lý” (managed trade). Các biện pháp chống bán phá giá sau đó bị phát hiện là một phần vi phạm Hiệp định chung về Thuế quan và Thương mại (GATT).

- Hậu quả và Thực thi: Do cáo buộc không tuân thủ, năm 1987, Mỹ đã áp đặt thuế quan 100% lên 300 triệu USD hàng điện tử của Nhật (máy tính, TV, dụng cụ điện). Thỏa thuận đã gây ra những tác động phức tạp: giá chip tăng cao, gây thiệt hại cho các nhà sản xuất máy tính của Mỹ (những người sử dụng chip) ; mang lại lợi nhuận bất ngờ cho các nhà sản xuất DRAM còn lại của Mỹ (Micron, TI) và các nhà sản xuất Nhật Bản do giá tăng ; tạo điều kiện cho các đối thủ cạnh tranh từ Hàn Quốc (như Samsung) vốn không bị ràng buộc bởi FMV, vươn lên mạnh mẽ ; và cuối cùng, mục tiêu thị phần 20% đã đạt được vào cuối năm 1992 nhưng sau đó có biến động. Áp lực từ các công ty máy tính Mỹ đã dẫn đến việc loại bỏ các điều khoản chống bán phá giá trong thỏa thuận gia hạn năm 1991.

2.2.3 Viễn thông và Điện tử Khác

- Bối cảnh: Lịch sử cho thấy cả thị trường thiết bị viễn thông của Mỹ và Nhật Bản đều từng rất khép kín, do sự thống trị của các nhà cung cấp dịch vụ độc quyền trong nước (AT&T ở Mỹ, NTT ở Nhật) và mối quan hệ mua sắm ưu tiên với một nhóm nhỏ các nhà sản xuất thiết bị liên kết (Western Electric cho AT&T, NEC cho NTT).

- Phi điều tiết hóa ở Mỹ và Mất cân bằng: Việc Mỹ bắt đầu phi điều tiết hóa thị trường viễn thông (đặc biệt là việc chia tách AT&T) vào đầu thập niên 1980 đã mở cửa thị trường cho nhập khẩu, dẫn đến thâm hụt song phương đáng kể trong lĩnh vực này bắt đầu từ khoảng năm 1982.

- Tranh chấp tiếp cận thị trường: Hoa Kỳ gia tăng áp lực đòi quyền tiếp cận thị trường Nhật Bản, chỉ trích các rào cản như thông lệ mua sắm của NTT và các tiêu chuẩn kỹ thuật không tương thích. Tranh chấp nổi bật là vụ việc liên quan đến điện thoại di động của Motorola vào cuối những năm 1980, khi các tiêu chuẩn của NTT không tương thích với hệ thống của Motorola. Các cuộc đàm phán kéo dài chỉ mang lại quyền tiếp cận hạn chế cho Motorola. Lĩnh vực viễn thông cũng được đưa vào đàm phán MOSS năm 1985 , và Đạo luật Thương mại Viễn thông năm 1988 của Mỹ đã cho phép USTR áp đặt các biện pháp trừng phạt đơn phương. Nhìn chung, Mỹ phàn nàn rằng Nhật Bản bảo hộ thị trường nội địa trong khi lại tự do xuất khẩu sang Mỹ.

2.3 các thỏa thuận và sáng kiến mang tính bước ngoặt

Ngoài các tranh chấp theo ngành, một số thỏa thuận và sáng kiến đa phương hoặc song phương đã định hình đáng kể cuộc chiến thương mại.

- Hạn chế xuất khẩu tự nguyện (VERs): Đây là một công cụ được sử dụng thường xuyên, đặc biệt đối với ô tô (từ 1981) và thép. Về bản chất, VERs là các thỏa thuận mà theo đó một quốc gia xuất khẩu (Nhật Bản) đồng ý giới hạn số lượng hàng hóa xuất khẩu sang một quốc gia nhập khẩu (Hoa Kỳ). Chúng thường được coi là “tự nguyện” nhưng thực chất là kết quả của áp lực chính trị mạnh mẽ từ phía Mỹ nhằm tránh các biện pháp bảo hộ chính thức và cứng rắn hơn. Đối với Nhật Bản, đây là một sự nhượng bộ chiến lược để xoa dịu căng thẳng.

- Hiệp định Plaza (1985):

- Bối cảnh: Được thúc đẩy bởi sự tăng giá quá mức của đồng đô la , thâm hụt thương mại khổng lồ của Hoa Kỳ , và áp lực bảo hộ ngày càng tăng trong Quốc hội Hoa Kỳ.

- Mục tiêu & Cơ chế: Là một thỏa thuận giữa nhóm G-5 (Mỹ, Nhật, Tây Đức, Anh, Pháp) nhằm đạt được sự “tăng giá có trật tự” của các đồng tiền không phải đô la so với USD. Cơ chế chính là sự can thiệp phối hợp của các ngân hàng trung ương vào thị trường ngoại hối (bán USD, mua JPY/DEM). Thỏa thuận cũng bao gồm các cam kết chính sách vĩ mô (Mỹ giảm thâm hụt ngân sách, Nhật/Đức kích thích cầu nội địa).

- Thực thi & Tác động tức thời: Đánh dấu một sự thay đổi lớn trong chính sách của Hoa Kỳ. Thỏa thuận đã dẫn đến sự mất giá nhanh chóng và đáng kể của đồng đô la so với đồng Yên và đồng Mác Đức. Đồng Yên tăng giá từ khoảng 240-260 JPY/USD vào đầu năm 1985 lên khoảng 150-160 JPY/USD vào cuối năm 1986 và khoảng 120-130 JPY/USD vào đầu năm 1988.

Hình ảnh các bộ trưởng tài chính G5 tại khách sạn Plaza, New York.

- Hiệp định Thương mại Bán dẫn (1986): Như đã nêu chi tiết ở mục 2.2.2, thỏa thuận này tập trung vào việc ngăn chặn bán phá giá (thông qua FMV) và đạt mục tiêu thị phần 20% cho các công ty nước ngoài tại Nhật Bản. Đây là một ví dụ điển hình về một thỏa thuận mang tính can thiệp cao, tập trung vào một ngành cụ thể.

- Đàm phán MOSS (Market-Oriented Sector-Selective) (1985-86): Các cuộc đàm phán này tập trung vào việc loại bỏ các rào cản trong các lĩnh vực cụ thể được lựa chọn: viễn thông, thiết bị y tế/dược phẩm, điện tử, lâm sản, và sau đó là phụ tùng ô tô. Chúng đánh dấu sự chuyển dịch sang giải quyết các vấn đề tiếp cận thị trường cụ thể.

- Sáng kiến về Các Rào cản Cơ cấu (SII) (1989-90): SII là một sáng kiến rộng lớn hơn, trong đó Mỹ và Nhật cùng xác định các vấn đề cơ cấu trong nền kinh tế của nhau được cho là cản trở việc điều chỉnh cán cân thương mại. Mỹ tập trung vào hệ thống phân phối, mô hình tiết kiệm/đầu tư, chính sách đất đai, thông lệ kinh doanh độc quyền (keiretsu), cơ chế định giá của Nhật Bản. Nhật Bản tập trung vào thâm hụt ngân sách, tỷ lệ tiết kiệm thấp, chủ nghĩa ngắn hạn của doanh nghiệp, giáo dục, R&D của Mỹ. Mục tiêu là các cải cách cơ cấu và cấp độ vĩ mô sâu sắc hơn.

- Đạo luật Thương mại Omnibus 1988 & Super 301: Luật pháp Hoa Kỳ này đã củng cố các công cụ để chống lại các hành vi thương mại bị coi là không công bằng. Đáng chú ý là điều khoản “Super 301”, cho phép Đại diện Thương mại Hoa Kỳ (USTR) xác định các quốc gia ưu tiên có các hành vi không công bằng mang tính hệ thống và yêu cầu đàm phán dưới sự đe dọa trả đũa. Nhật Bản đã bị nhắm mục tiêu theo Super 301 vào năm 1989 liên quan đến vệ tinh, siêu máy tính và sản phẩm gỗ.

- Hiệp định Louvre (1987): Thỏa thuận này là sự tiếp nối của Plaza, nhằm mục đích ngăn chặn sự sụt giảm mạnh mẽ của đồng đô la và ổn định tỷ giá hối đoái quanh mức hiện tại khi đó. Nó phản ánh mối lo ngại rằng đồng đô la đã giảm quá xa và quá nhanh.

2.4 động lực đàm phán: đòn bẩy của mỹ và chiến lược của nhật bản

Quá trình đàm phán trong suốt giai đoạn này phản ánh sự tương tác phức tạp giữa các chiến lược, lợi thế và hạn chế của cả hai bên.

- Chiến Thuật của Hoa Kỳ: Mỹ áp dụng chính sách song phương quyết liệt (aggressive bilateralism) , sử dụng các cuộc điều tra theo Mục 301 và đe dọa trả đũa (thuế quan, hạn ngạch) làm đòn bẩy. Washington cũng tận dụng áp lực từ Quốc hội (ví dụ, đe dọa thông qua luật hạn chế nhập khẩu) để gia tăng sức ép trong đàm phán. Trọng tâm chính sách của Mỹ dần chuyển từ bảo hộ nhập khẩu sang yêu cầu mở cửa thị trường Nhật Bản. Mỹ cũng không ngần ngại yêu cầu các kết quả định lượng cụ thể, như mục tiêu thị phần trong thỏa thuận bán dẫn. Hệ thống chính trị phân quyền của Mỹ, với sự cạnh tranh giữa nhánh hành pháp và lập pháp, đôi khi cho phép đưa ra quyết định nhanh chóng và sử dụng áp lực nội bộ làm đòn bẩy đối ngoại.

- Chiến Lược của Nhật Bản (Vai trò của MITI): Phản ứng của Nhật Bản nhìn chung mang tính phòng thủ và nhượng bộ. Tokyo thường chọn cách chấp nhận các hạn chế “tự nguyện” (VERs) hoặc ký kết các thỏa thuận để ngăn chặn các hành động đơn phương cứng rắn hơn từ phía Mỹ. Chiến lược này xuất phát từ sự phụ thuộc lớn vào thị trường Mỹ và mối quan hệ an ninh song phương. MITI đóng vai trò trung tâm trong việc đàm phán và thực thi các biện pháp này, đôi khi còn sử dụng áp lực từ Mỹ để thúc đẩy các cải cách trong nước mà họ mong muốn. Nhật Bản cũng theo đuổi các cải cách cơ cấu (như trong khuôn khổ SII) một phần để đáp ứng yêu cầu của Mỹ, nhưng cũng nhận thức được nhu cầu cải cách nội bộ. Một phản ứng chiến lược quan trọng khác là tăng cường đầu tư trực tiếp nước ngoài (FDI) vào Hoa Kỳ.

- Tranh Luận Nội Bộ (Nhật Bản): Cần thừa nhận rằng mặc dù chính phủ Nhật Bản thường xuyên nhượng bộ, vẫn có những cuộc tranh luận nội bộ và sự phản kháng từ các ngành công nghiệp bị ảnh hưởng và các nhóm lợi ích cố hữu. Giới doanh nhân và chính trị gia Nhật Bản nhận thức được sự thay đổi trong thái độ của Mỹ, nhưng các chiến lược đối phó là khác nhau. Một số có thể đã nhìn thấy lợi ích trong việc thay đổi cơ cấu hoặc chấp nhận đồng Yên mạnh hơn.

Các cuộc đàm phán rõ ràng cho thấy sự bất đối xứng về quyền lực và cách tiếp cận. Hoa Kỳ, với lợi thế về quy mô thị trường, vai trò an ninh và hệ thống chính trị có phần đối đầu hơn (giữa hành pháp và lập pháp ), đóng vai trò là bên đưa ra yêu cầu chính.

Nhật Bản, hoạt động trong một hệ thống dựa trên sự đồng thuận nhiều hơn và bị ràng buộc bởi sự phụ thuộc kinh tế và an ninh, phần lớn phản ứng một cách phòng thủ, tìm cách quản lý áp lực từ Mỹ và giảm thiểu thiệt hại thông qua các nhượng bộ. Động lực này đã định hình các loại thỏa thuận đạt được, thường nghiêng về thương mại được quản lý hoặc VERs hơn là tự do hóa hoàn toàn.

Phần 3: đánh giá hậu quả: tác động và hệ lụy kinh tế

Cuộc chiến thương mại kéo dài đã để lại những dấu ấn sâu sắc lên nền kinh tế của cả Hoa Kỳ và Nhật Bản, với những kết quả không hoàn toàn như mong đợi của các nhà hoạch định chính sách.

3.1 thực tế cán cân thương mại: chính sách có giảm được thâm hụt?

- Thâm hụt tổng thể của Hoa Kỳ: Mặc dù có vô số thỏa thuận nhắm vào Nhật Bản, thâm hụt thương mại tổng thể của Hoa Kỳ vẫn ở mức rất lớn trong suốt thập niên 1980 và 1990. Thâm hụt chỉ thu hẹp đáng kể trong các giai đoạn suy thoái kinh tế (ví dụ: đầu những năm 1990, cuối những năm 2000) , cho thấy vai trò chi phối của các yếu tố chu kỳ kinh tế.

- Thâm hụt song phương Mỹ – Nhật: Điểm mấu chốt là các biện pháp song phương (VERs, Hiệp định Plaza, Thỏa thuận Bán dẫn) phần lớn đã thất bại trong việc giảm đáng kể hoặc vĩnh viễn thâm hụt thương mại của Hoa Kỳ với Nhật Bản. Hiệp định Plaza, mặc dù thành công trong việc hạ giá đồng đô la và giúp giảm thâm hụt của Mỹ với châu Âu, nhưng tác động lên thâm hụt với Nhật Bản lại hạn chế. Thị phần của Nhật Bản trong tổng thâm hụt của Mỹ bắt đầu giảm từ giữa những năm 1990, nhưng điều này trùng hợp với giai đoạn “Thập kỷ mất mát” của Nhật Bản và sự trỗi dậy của Trung Quốc như một đối tác thương mại lớn của Mỹ.

- Sự chi phối của Kinh Tế Vĩ Mô: Các kết quả này củng cố lập luận rằng cán cân thương mại chủ yếu được quyết định bởi các yếu tố kinh tế vĩ mô (như tỷ lệ tiết kiệm, đầu tư, thâm hụt ngân sách) chứ không phải chỉ bởi chính sách thương mại đơn thuần. Các chính sách nhắm vào từng ngành cụ thể thường chỉ làm thay đổi dòng chảy thương mại hoặc làm tăng giá cả mà không giải quyết được các mất cân bằng gốc rễ.

Cán cân thương mại hàng hóa song phương mỹ – nhật (danh nghĩa), 1980-1999

Bảng dưới đây trình bày dữ liệu về cán cân thương mại hàng hóa giữa Hoa Kỳ và Nhật Bản từ năm 1980 đến 1999, cho thấy sự tồn tại dai dẳng của thâm hụt song phương bất chấp các biện pháp chính sách. (Lưu ý: Dữ liệu về GDP của Hoa Kỳ được cung cấp để tham khảo bối cảnh, nhưng việc tính toán chính xác tỷ lệ % thâm hụt/GDP hàng năm đòi hỏi dữ liệu chi tiết hơn hoặc tổng hợp từ các nguồn bên ngoài các đoạn trích được cung cấp ).

| Năm | Xuất Khẩu Hàng Hóa Mỹ sang Nhật (Tỷ USD) | Nhập Khẩu Hàng Hóa Mỹ từ Nhật (Tỷ USD) | Cán Cân Thương Mại Hàng Hóa Mỹ – Nhật (Tỷ USD) | GDP Hoa Kỳ (Danh nghĩa, Tỷ USD) |

| 1980 | 21.8 | 39.9 | -18.1 | ~2,789.5 |

| 1981 | 21.8 | 39.9 | -18.1 | ~3,128.4 |

| 1982 | 21.0 | 39.9 | -18.9 | ~3,255.0 |

| 1983 | 21.9 | 45.9 | -24.0 | ~3,536.7 |

| 1984 | 23.6 | 60.4 | -36.8 | ~3,933.2 |

| 1985 | 22.6 | 68.8 | -46.2 | ~4,220.5 |

| 1986 | 26.9 | 81.9 | -55.0 | ~4,462.8 |

| 1987 | 28.2 | 88.1 | -59.8 | ~4,739.5 |

| 1988 | 37.7 | 90.3 | -52.6 | ~5,103.8 |

| 1989 | 44.5 | 93.6 | -49.1 | ~5,484.4 |

| 1990 | 48.6 | 89.7 | -41.1 | ~5,803.1 |

| 1991 | 48.1 | 91.5 | -43.4 | ~5,995.9 |

| 1992 | 47.8 | 97.4 | -49.6 | ~6,337.7 |

| 1993 | 47.9 | 107.2 | -59.3 | ~6,657.4 |

| 1994 | 53.5 | 119.1 | -65.6 | ~7,072.2 |

| 1995 | 64.3 | 123.5 | -59.3 | ~7,397.7 |

| 1996 | 67.5 | 115.2 | -47.6 | ~7,816.9 |

| 1997 | 65.7 | 121.7 | -56.0 | ~8,304.3 |

| 1998 | 57.9 | 122.0 | -64.1 | ~8,747.0 |

| 1999 | 60.5 | 131.0 | -70.5 | ~9,268.4 |

Nguồn: Dữ liệu xuất nhập khẩu ước tính dựa trên và dữ liệu tổng hợp từ BEA/Census (ví dụ qua FRED). Dữ liệu GDP từ các nguồn kinh tế vĩ mô tiêu chuẩn (ví dụ FRED).

Dữ liệu trên cho thấy rõ ràng rằng thâm hụt thương mại hàng hóa của Mỹ với Nhật Bản đã tăng mạnh trong nửa đầu thập niên 1980, đạt đỉnh vào giữa thập niên, và mặc dù có một số biến động, vẫn duy trì ở mức rất cao trong suốt thập niên 1990, bất chấp các thỏa thuận như Plaza (1985) và Bán dẫn (1986).

3.2 thay đổi cảnh quan công nghiệp: kẻ thắng, người thua và sự thích ứng

Cuộc chiến thương mại đã tạo ra những tác động khác biệt lên các ngành công nghiệp và doanh nghiệp cụ thể ở cả hai quốc gia.

- Các Ngành Công Nghiệp Hoa Kỳ:

- Ô tô: VERs đã mang lại sự bảo hộ tạm thời, giúp các nhà sản xuất ô tô Mỹ (Big Three) có thời gian để tái cấu trúc và đầu tư vào các dòng xe cạnh tranh hơn. Tuy nhiên, nó không giải quyết được các vấn đề cạnh tranh cơ bản. Trọng tâm sau đó chuyển sang thu hút đầu tư nhà máy (transplants) của Nhật và tăng cường xuất khẩu phụ tùng.

- Bán dẫn: Thỏa thuận năm 1986 mang lại lợi ích cho một số ít nhà sản xuất DRAM còn lại của Mỹ (TI, Micron) thông qua việc đẩy giá lên cao. Tuy nhiên, nó lại gây tổn hại nghiêm trọng cho các nhà sản xuất máy tính và thiết bị điện tử khác do chi phí đầu vào (chip nhớ) tăng cao. Thỏa thuận không khuyến khích các công ty Mỹ khác tái gia nhập thị trường DRAM. Cuối cùng, ngành công nghiệp bán dẫn Mỹ phục hồi và phát triển mạnh mẽ hơn nhờ tập trung vào các phân khúc khác như bộ vi xử lý, nơi họ duy trì lợi thế cạnh tranh. Tổ chức hợp tác nghiên cứu SEMATECH cũng đóng vai trò trong sự phục hồi này.

- Thép: Ngành thép cũng nhận được sự bảo hộ thông qua các thỏa thuận VERs.

- Người Tiêu Dùng & Các Ngành Khác: Thường phải đối mặt với giá cả hàng hóa cao hơn do các biện pháp bảo hộ (ví dụ: chip , có thể cả ô tô).

- Các Ngành Công Nghiệp Nhật Bản:

- Ô tô: Các công ty ô tô Nhật Bản đã thích ứng hiệu quả với VERs bằng cách tăng cường sản xuất tại Mỹ (transplants) và chuyển dịch danh mục sản phẩm xuất khẩu sang các loại xe có giá trị gia tăng cao hơn. Họ cũng đối mặt với áp lực ngày càng tăng về việc mua phụ tùng từ các nhà cung cấp Mỹ.

- Bán dẫn: Các biện pháp chống bán phá giá ban đầu giúp tăng giá và lợi nhuận , nhưng cũng dẫn đến việc Mỹ áp thuế trả đũa. Hệ thống FMV đã hạn chế quyền định giá của họ. Họ mất thị phần DRAM đáng kể theo thời gian, một phần do thỏa thuận vô tình tạo điều kiện cho các đối thủ Hàn Quốc trỗi dậy. Đồng thời, họ phải đối mặt với áp lực mở cửa thị trường nội địa. Một số nhà phân tích cho rằng, nhìn chung, ngành công nghiệp Nhật Bản có thể đã được hưởng lợi từ cuộc chiến thương mại thông qua việc nâng cấp cơ cấu được thúc đẩy bởi áp lực bên ngoài.

- Các Nhà Xuất Khẩu Nói Chung: Phải đối mặt với những thách thức lớn từ việc đồng Yên tăng giá mạnh sau Hiệp định Plaza. Họ đã chuyển hướng tập trung sang các linh kiện và hàng tư liệu sản xuất có giá trị gia tăng cao hơn, đồng thời tăng cường đầu tư trực tiếp ra nước ngoài (FDI).

- Các Nước Thứ Ba (ví dụ: Hàn Quốc): Trong một số trường hợp, các nước thứ ba đã được hưởng lợi. Ví dụ điển hình là ngành bán dẫn, nơi các hạn chế đối với Nhật Bản đã tạo ra khoảng trống thị trường cho các nhà sản xuất Hàn Quốc nhanh chóng chiếm lĩnh.

3.3 tác động kinh tế vĩ mô: tăng trưởng, đầu tư và cạnh tranh

- Hoa Kỳ: Xung đột thương mại diễn ra trong bối cảnh kinh tế Mỹ trải qua cả suy thoái (đầu thập niên 80, đầu thập niên 90) và phục hồi/tăng trưởng (giữa và cuối thập niên 80). Đồng đô la mạnh vào đầu những năm 80 đã làm tổn thương khả năng cạnh tranh , trong khi đồng đô la yếu hơn sau Plaza được kỳ vọng sẽ hỗ trợ xuất khẩu. Tác động tổng thể của các chính sách thương mại lên tăng trưởng chung là không rõ ràng và thường bị lu mờ bởi các chính sách kinh tế vĩ mô trong nước. Một số ý kiến cho rằng xung đột thương mại đã tác động tiêu cực đến việc làm và tiền lương trong các lĩnh vực bị ảnh hưởng bởi cạnh tranh nhập khẩu.

- Nhật Bản: Trải qua giai đoạn tăng trưởng mạnh mẽ vào đầu và giữa thập niên 1980. Tuy nhiên, sự tăng giá mạnh của đồng Yên sau Hiệp định Plaza đã tạo ra áp lực suy thoái đáng kể (endaka fukyo). Phản ứng kích thích kinh tế mạnh mẽ của chính phủ sau đó được cho là đã góp phần tạo ra nền kinh tế bong bóng vào cuối thập niên 1980. Sự đổ vỡ của bong bóng này vào đầu những năm 1990 đã khởi đầu cho “Thập kỷ mất mát” (và sau đó là nhiều thập kỷ) với tình trạng trì trệ kinh tế kéo dài, giảm phát và các vấn đề nghiêm trọng trong hệ thống ngân hàng.

3.4 cái bóng của hiệp định plaza: đóng góp vào bong bóng và thập kỷ mất mát của Nhật Bản

Mối liên hệ giữa Hiệp định Plaza và sự bùng nổ rồi sụp đổ của nền kinh tế bong bóng Nhật Bản, dẫn đến “Thập kỷ mất mát”, là một trong những chủ đề được phân tích và tranh luận nhiều nhất.

- Luận Điểm Phổ Biến: Câu chuyện thường được kể là một chuỗi nhân quả trực tiếp: Hiệp định Plaza (tháng 9/1985) -> Đồng Yên tăng giá đột ngột và mạnh mẽ (khoảng 50-70% trong 2-3 năm ) -> Lo ngại về suy thoái do đồng Yên mạnh (Endaka Fukyo ) -> Ngân hàng Trung ương Nhật Bản (BoJ) thực hiện chính sách tiền tệ nới lỏng mạnh mẽ (lãi suất thấp) kết hợp với các gói kích thích tài khóa -> Thanh khoản dư thừa đổ vào thị trường tài sản -> Bong bóng tài sản khổng lồ (chứng khoán và bất động sản tăng giá phi mã; Nikkei tăng gấp 3 lần từ 1985-1989 ) -> Bong bóng vỡ (từ đầu năm 1990 ) -> Khủng hoảng ngân hàng (nợ xấu chồng chất) và trì trệ kinh tế/giảm phát kéo dài (“Thập kỷ mất mát”). Nhiều nguồn tài liệu ủng hộ các phần khác nhau của chuỗi nhân quả này.

- Phản Biện và Các Yếu Tố Khác: Tuy nhiên, nhiều nhà phân tích cho rằng Hiệp định Plaza không phải là nguyên nhân duy nhất và không nhất thiết dẫn đến kết cục bi thảm này.

- Lựa Chọn Chính Sách: Lập luận rằng phản ứng kích thích của BoJ là quá mức cần thiết, một phần do lo ngại thái quá về tác động của đồng Yên mạnh và có thể cả các yếu tố chính trị. Chính sách tiền tệ lẽ ra có thể được thắt chặt sớm hơn và mạnh mẽ hơn khi bong bóng đang phình to.

- Cấu Trúc Tài Chính: Nhấn mạnh vai trò của quá trình phi điều tiết hóa tài chính trước đó (cho phép các ngân hàng cho vay nhiều hơn vào các lĩnh vực rủi ro như bất động sản) và sự yếu kém trong vốn hóa và giám sát ngân hàng (vốn cấp 1 thấp, đánh giá rủi ro không đầy đủ) đã khuếch đại cả bong bóng lẫn sự sụp đổ sau đó.

- Quản Lý Sau Bong Bóng Vỡ: Cho rằng thời gian kéo dài của “Thập kỷ mất mát” bị ảnh hưởng nặng nề bởi phản ứng chính sách chậm chạp và không đầy đủ đối với cuộc khủng hoảng ngân hàng (sự trì hoãn trong việc xử lý nợ xấu, cho vay “xác sống” (zombie lending), tái cấp vốn chậm trễ).

- Ví Dụ So Sánh: Đề cập đến trường hợp của Đức, quốc gia cũng chứng kiến đồng tiền của mình tăng giá sau Plaza nhưng không trải qua bong bóng/sụp đổ tương tự, cho thấy các yếu tố nội địa của Nhật Bản là then chốt.

Như vậy, Hiệp định Plaza đã phơi bày và khuếch đại những điểm yếu tồn tại từ trước trong hệ thống tài chính Nhật Bản, đồng thời dẫn đến những tính toán sai lầm nghiêm trọng trong chính sách. Nỗi sợ hãi về tác động của đồng Yên mạnh dường như đã lấn át những lo ngại về lạm phát tài sản, dẫn đến chính sách tiền tệ quá nới lỏng. Điều này, kết hợp với sự giám sát ngân hàng yếu kém sau phi điều tiết hóa, đã tạo điều kiện cho một bong bóng chưa từng có. Việc không thể giải quyết cuộc khủng hoảng ngân hàng một cách nhanh chóng và quyết đoán sau đó đã kéo dài nỗi đau kinh tế trong nhiều thập kỷ. Do đó, “Thập kỷ mất mát” không chỉ đơn thuần là hậu quả của Hiệp định Plaza, mà là sự tương tác phức tạp giữa cú sốc bên ngoài, sự mong manh của hệ thống tài chính trong nước, và các sai lầm chính sách ở nhiều giai đoạn khác nhau – cả trước và sau khi bong bóng vỡ.

Phần 4: những gợn sóng trên thị trường: phản ứng tài chính và chứng khoán

Cuộc chiến thương mại và các sự kiện liên quan, đặc biệt là Hiệp định Plaza, đã gây ra những biến động mạnh mẽ trên các thị trường tài chính, từ tỷ giá hối đoái đến thị trường chứng khoán.

4.1 địa chấn tỷ giá: đồng yên tăng giá sau Plaza

- Quy Mô và Tốc Độ: Sự kiện đáng chú ý nhất là sự tăng giá chóng mặt của đồng Yên Nhật (JPY) so với đô la Mỹ (USD) sau Hiệp định Plaza tháng 9 năm 1985. Từ mức khoảng 240-260 JPY/USD vào đầu năm 1985, tỷ giá đã tăng mạnh, đạt khoảng 150-160 JPY/USD vào cuối năm 1986 / đầu năm 1987, và tiếp tục lên khoảng 120-130 JPY/USD vào đầu năm 1988. Điều này tương đương với việc giá trị đồng Yên tăng gần gấp đôi so với đồng đô la chỉ trong khoảng 2.5 năm.

- Cơ Chế: Sự tăng giá này được thúc đẩy bởi sự can thiệp phối hợp của các ngân hàng trung ương G-5 (bán USD, mua JPY/DEM) và sự thay đổi kỳ vọng của thị trường dựa trên tín hiệu chính sách rõ ràng từ thỏa thuận.

- Nỗ Lực Bình Ổn: Hiệp định Louvre (tháng 2 năm 1987) được ký kết nhằm ngăn chặn đà giảm giá sâu hơn của đồng đô la và cố gắng ổn định tỷ giá quanh mức hiện tại, phản ánh lo ngại rằng đồng đô la đã giảm quá mạnh và quá nhanh.

Tỷ Giá Hối Đoái USD/JPY (Trung Bình Năm), 1980-1999

Bảng này thể hiện sự thay đổi mạnh mẽ của tỷ giá JPY/USD, đặc biệt là sự tăng giá của đồng Yên sau năm 1985

| Năm | Tỷ Giá JPY/USD (Trung Bình Năm) |

| 1980 | 226.74 |

| 1981 | 220.54 |

| 1982 | 249.08 |

| 1983 | 237.51 |

| 1984 | 237.52 |

| 1985 | 238.54 |

| 1986 | 168.52 |

| 1987 | 144.64 |

| 1988 | 128.15 |

| 1989 | 137.96 |

| 1990 | 144.79 |

| 1991 | 134.71 |

| 1992 | 126.65 |

| 1993 | 111.20 |

| 1994 | 102.21 |

| 1995 | 94.06 |

| 1996 | 108.78 |

| 1997 | 120.99 |

| 1998 | 130.91 |

| 1999 | 113.91 |

Nguồn: Tính toán dựa trên dữ liệu hàng tháng từ FRED (Series ID: EXJPUS).

Dữ liệu cho thấy rõ ràng sự sụt giảm mạnh mẽ của tỷ giá JPY/USD (tức đồng Yên tăng giá) từ năm 1985 đến 1988, phản ánh tác động của Hiệp định Plaza.

4.2 phân hóa thị trường chứng khoán: nikkei 225 và dow jones industrial average

Diễn biến của hai chỉ số chứng khoán chính tại Nhật Bản và Hoa Kỳ trong giai đoạn này cho thấy sự phân kỳ rõ rệt, phản ánh các điều kiện kinh tế vĩ mô và chính sách khác biệt.

- Diễn Biến Chỉ Số Nikkei 225 (Nhật Bản):

- Tăng Trưởng Trước Bong Bóng: Thị trường chứng khoán Nhật Bản đã có hiệu suất tốt trong những năm đầu và giữa thập niên 1980 (ví dụ: +23% năm 1983, +17% năm 1984, +14% năm 1985).

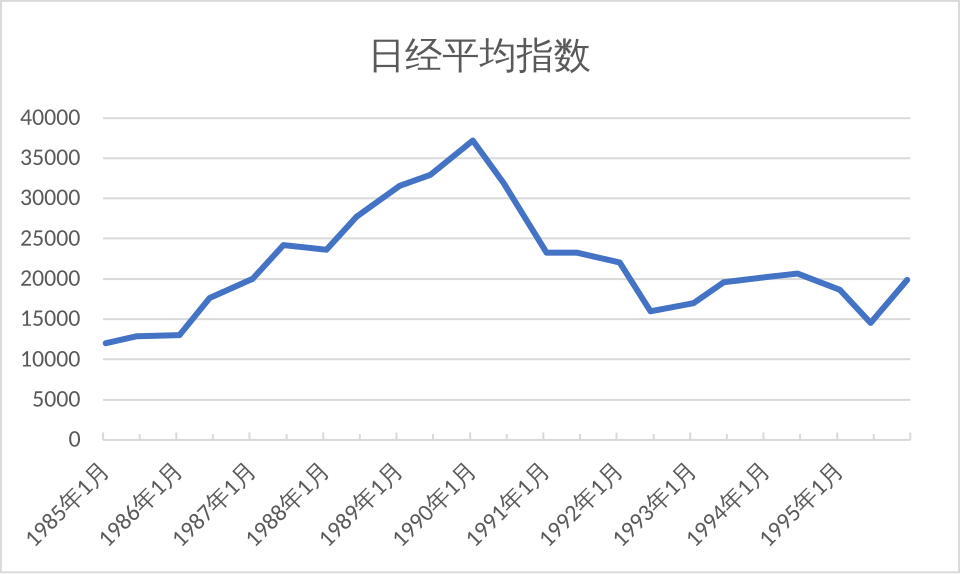

- Giai Đoạn Bong Bóng (Sau Plaza): Chứng kiến sự tăng trưởng bùng nổ từ năm 1986 đến 1989. Chỉ số Nikkei tăng khoảng 43% năm 1986, 15% năm 1987, 40% năm 1988 và 29% năm 1989. Chỉ số này đã tăng gấp ba lần, từ khoảng 13,000 điểm đầu năm 1986 lên mức đỉnh lịch sử 38,915 điểm vào ngày 29 tháng 12 năm 1989. Các chỉ số định giá như P/E đạt mức cực kỳ cao (khoảng 60 lần thu nhập ).

- Sụp Đổ và Thập Kỷ Mất Mát: Bắt đầu từ năm 1990, thị trường chứng khoán Nhật Bản lao dốc mạnh mẽ (-39% năm 1990, -26% năm 1992). Chỉ số giảm xuống dưới 15,000 điểm vào giữa năm 1992. Theo sau đó là một thời kỳ trì trệ kéo dài, chỉ số Nikkei 225 không thể quay lại mức đỉnh năm 1989 trong nhiều thập kỷ.

Biểu đồ Chỉ số Nikkei 225 (1985-1995): Biểu đồ thể hiện bong bóng kinh tế và sự sụp đổ sau đó.

- Diễn Biến Chỉ Số Dow Jones Industrial Average (DJIA) (Hoa Kỳ):

- Biến Động Đầu Thập Niên 80: Giảm điểm vào năm 1981 (-9%) trong bối cảnh suy thoái , nhưng sau đó phục hồi mạnh mẽ từ giữa năm 1982 (+20% năm 1982, +20% năm 1983).

- Thị Trường Bò Tót Giữa và Cuối Thập Niên 80: Ghi nhận mức tăng trưởng đáng kể nhờ sự phục hồi kinh tế và các chính sách phi điều tiết hóa. Các năm tăng trưởng mạnh bao gồm 1985 (+28%), 1986 (+23%), 1989 (+27%). Chỉ số vượt mốc 2,000 điểm vào tháng 1 năm 1987. Mặc dù trải qua cú sốc sụp đổ năm 1987 (“Ngày Thứ Hai Đen Tối”), thị trường đã phục hồi tương đối nhanh chóng.

- Hiệu Suất Thập Niên 90: Nhìn chung, thị trường chứng khoán Mỹ tiếp tục tăng trưởng mạnh mẽ, đặc biệt là trong giai đoạn sau của thập kỷ với sự bùng nổ của bong bóng “Dot-Com”. Ghi nhận các mức tăng như +20% năm 1991, +14% năm 1993, +33% năm 1995, +26% năm 1996.

- Phân Tích So Sánh: Sự tương phản giữa quỹ đạo bong bóng và trì trệ kéo dài của Nikkei với thị trường bò tót (dù có biến động) của DJIA là rất rõ ràng. Hiệu suất của Nikkei gắn liền chặt chẽ với các sự kiện đặc thù ở Nhật Bản (tác động của Plaza, động lực bong bóng, khủng hoảng ngân hàng), trong khi DJIA phản ánh chu kỳ kinh tế và các yếu tố của Hoa Kỳ.

Hiệu suất hàng năm (%) của nikkei 225 & djia, 1980-1999

Bảng này so sánh trực quan hiệu suất hàng năm của hai chỉ số chứng khoán chính, làm nổi bật sự khác biệt lớn trong giai đoạn này.

| Năm | Nikkei 225 (% Thay Đổi) | DJIA (% Thay Đổi) |

| 1980 | +8.33% | +14.93% |

| 1981 | +7.95% | -9.23% |

| 1982 | +4.36% | +19.60% |

| 1983 | +23.42% | +20.27% |

| 1984 | +16.66% | -3.74% |

| 1985 | +13.61% | +27.66% |

| 1986 | +42.61% | +22.58% |

| 1987 | +15.31% | +2.26% |

| 1988 | +39.86% | +11.85% |

| 1989 | +29.04% | +26.96% |

| 1990 | -38.72% | -4.34% |

| 1991 | -3.63% | +20.32% |

| 1992 | -26.36% | +4.17% |

| 1993 | +2.91% | +13.72% |

| 1994 | +13.24% | +2.14% |

| 1995 | +0.74% | +33.45% |

| 1996 | -2.55% | +26.01% |

| 1997 | -21.19% 71 | +22.64% |

| 1998 | -9.33% 71 | +16.10% |

| 1999 | +36.82% 71 | +25.22% |

Nguồn: Dữ liệu Nikkei 225 từ. Dữ liệu DJIA từ. – Dữ liệu % thay đổi cho Nikkei 1997-1999 được ước tính từ dữ liệu giá đóng cửa cuối năm

Bảng trên cho thấy sự bùng nổ cực độ của Nikkei vào cuối thập niên 80, theo sau là sự sụp đổ thảm khốc vào đầu thập niên 90, trái ngược hoàn toàn với sự tăng trưởng tương đối ổn định hơn (dù có năm 1987) và tiếp tục đi lên của DJIA trong phần lớn giai đoạn này.

4.3 hiệu suất cổ phiếu ngành chịu áp lực

Các hành động thương mại và biến động kinh tế vĩ mô đã tác động khác nhau lên giá cổ phiếu của các công ty trong những ngành bị ảnh hưởng trực tiếp.

- Ô tô:

- Cổ phiếu ô tô Mỹ (GM, Ford, Chrysler): Có khả năng hoạt động kém hiệu quả vào đầu những năm 1980 do suy thoái và cạnh tranh từ Nhật Bản (ví dụ, GM thua lỗ năm 1981 ). Việc áp dụng VERs từ năm 1981 có thể đã hỗ trợ giá cổ phiếu phần nào bằng cách hạn chế cạnh tranh, nhưng tác động tổng thể rất phức tạp và cần phân tích chuyên sâu hơn cho từng công ty (dữ liệu chung về DJIA không đủ để cô lập tác động này ).

- Cổ phiếu ô tô Nhật Bản (Toyota, Nissan, Honda): Có khả năng hoạt động tốt vào đầu những năm 80 nhờ thành công xuất khẩu. Tuy nhiên, đồng Yên tăng giá sau Plaza chắc chắn đã gây áp lực lên lợi nhuận xuất khẩu. Việc chuyển sang sản xuất tại Mỹ có thể được thị trường đánh giá tích cực hoặc tiêu cực tùy thuộc vào chi phí và hiệu quả thực hiện. Diễn biến giá cổ phiếu của các công ty này có khả năng gắn liền với bong bóng và sự sụp đổ chung của chỉ số Nikkei. (Cần dữ liệu cổ phiếu cụ thể không có trong các đoạn trích).

- Điện tử/Bán dẫn:

- Cổ phiếu chip Mỹ (Intel, TI, Micron, AMD, National Semi ): Diễn biến có thể rất biến động. Họ đối mặt với cạnh tranh gay gắt từ Nhật Bản và suy thoái ngành vào giữa những năm 80. Thỏa thuận năm 1986 đã hỗ trợ giá cho các nhà sản xuất DRAM như TI và Micron , nhưng lại gây bất lợi cho các công ty tích hợp phụ thuộc vào nguồn cung chip giá rẻ. Thành công sau này của ngành đến từ việc chuyển hướng sang bộ vi xử lý (Intel). Thuế quan của Mỹ đối với hàng điện tử Nhật Bản năm 1987 có thể đã mang lại sự bảo hộ tạm thời.

- Cổ phiếu máy tính Mỹ (IBM, v.v.): Bị tổn thương do giá chip tăng cao sau Thỏa thuận 1986. Họ đã thành lập nhóm vận động hành lang (CSPP) để phản đối các biện pháp chống bán phá giá. IBM là cổ phiếu được giao dịch nhiều nhất trên NYSE năm 1981 và đã giảm giá trị.

- Các Tập đoàn Điện tử Nhật Bản (NEC, Hitachi, Toshiba, Fujitsu): Là những người chơi chính trong ngành bán dẫn. Họ hưởng lợi từ sự thống trị DRAM ban đầu nhưng phải đối mặt với các hành động chống bán phá giá và thuế quan của Mỹ. Hệ thống FMV đã hạn chế quyền định giá của họ. Đồng Yên tăng giá sau Plaza làm giảm khả năng cạnh tranh xuất khẩu. Diễn biến giá cổ phiếu của họ có khả năng phản ánh chặt chẽ bong bóng và sự sụp đổ của Nikkei. (Các nghiên cứu sự kiện như tập trung vào tác động của cuộc chiến thương mại Mỹ-Trung sau này lên các MNC Nhật Bản, nhưng phương pháp luận có thể liên quan).

- Ngành Tài chính:

- Ngân hàng/Công ty Chứng khoán Nhật Bản: Là những người hưởng lợi lớn và cũng là động lực thúc đẩy bong bóng tài sản. Họ phải chịu những khoản lỗ khổng lồ và đối mặt với khủng hoảng sau khi bong bóng vỡ do các khoản nợ xấu gắn liền với tài sản thế chấp là bất động sản và cổ phiếu bị thổi phồng giá trị. Vụ phá sản của Yamaichi Securities là một ví dụ điển hình.

- Các Công ty Tài chính Hoa Kỳ: Ít bị ảnh hưởng trực tiếp bởi xung đột thương mại song phương, mà chịu tác động nhiều hơn từ các điều kiện kinh tế chung của Hoa Kỳ, lãi suất và xu hướng thị trường (phản ánh qua diễn biến của DJIA).

Các hành động thương mại cụ thể (VERs, Plaza, Thỏa thuận Bán dẫn, Thuế quan) có khả năng gây ra biến động ngắn hạn và thay đổi hiệu suất của cổ phiếu trong các ngành bị ảnh hưởng. Phương pháp nghiên cứu sự kiện (event study), tức là xem xét lợi nhuận cổ phiếu xung quanh các ngày công bố thông tin cụ thể , sẽ là cách lý tưởng để cô lập những tác động này. Tuy nhiên, các đoạn trích được cung cấp không chứa kết quả nghiên cứu sự kiện cụ thể cho cuộc chiến thương mại này. Hiệu suất dài hạn, rộng hơn bị ảnh hưởng nặng nề bởi môi trường kinh tế vĩ mô và xu hướng thị trường chung (bong bóng/sụp đổ của Nikkei so với thị trường bò tót của DJIA). Mặc dù các tác động sự kiện cụ thể có thể đã xảy ra, việc định lượng chúng một cách chính xác đòi hỏi dữ liệu và phân tích vượt ra ngoài các đoạn trích, nhưng áp lực chung lên các ngành và mối liên hệ với xu hướng thị trường rộng lớn hơn là rõ ràng.

4.4 Dòng vốn: đầu tư của nhật bản vào hoa kỳ

Một hệ quả quan trọng khác của cuộc chiến thương mại là sự thay đổi trong dòng vốn đầu tư, đặc biệt là đầu tư trực tiếp nước ngoài (FDI) của Nhật Bản vào Hoa Kỳ.

- Động Lực: Dòng vốn này được thúc đẩy bởi nhiều yếu tố: (1) Xung đột thương mại: Đầu tư vào sản xuất tại Mỹ là cách để các công ty Nhật Bản né tránh các rào cản thương mại như VERs và các biện pháp bảo hộ khác. (2) Đồng Yên tăng giá sau Plaza: Làm cho tài sản của Mỹ trở nên rẻ hơn tương đối đối với các nhà đầu tư Nhật Bản. (3) Tiếp cận thị trường: Đảm bảo quyền tiếp cận vào thị trường tiêu dùng khổng lồ của Hoa Kỳ.

- Xu Hướng: FDI của Nhật Bản vào Mỹ bắt đầu tăng từ những năm 1970 (nhà máy TV Sony năm 1972 ) và tăng tốc mạnh mẽ trong thập niên 1980. FDI tăng từ 0.3 tỷ USD năm 1973 lên 4.3 tỷ USD năm 1980. Việc các hãng xe Nhật xây dựng nhà máy lắp ráp tại Mỹ (transplants) trở nên phổ biến (Honda, Nissan, Toyota ). Ngoài FDI vào sản xuất, các nhà đầu tư Nhật Bản cũng mua lại một lượng lớn tài sản của Mỹ, bao gồm bất động sản và các công ty, đặc biệt là trong những năm kinh tế bong bóng ở Nhật Bản , đôi khi với mức giá bị cho là quá cao.

- Vai Trò Tài Trợ Thâm Hụt Hoa Kỳ: Việc các nhà đầu tư và chính phủ Nhật Bản mua trái phiếu chính phủ Hoa Kỳ là một nguồn tài trợ quan trọng cho thâm hụt ngân sách của Mỹ, được hỗ trợ bởi thặng dư thương mại khổng lồ của Nhật Bản. Dòng vốn này đã giúp giữ lãi suất của Mỹ ở mức thấp hơn.

Đầu tư trực tiếp của Nhật Bản vào Hoa Kỳ không chỉ là một dòng vốn thông thường mà còn là một phản ứng chiến lược quan trọng đối với xung đột thương mại. Bằng cách thiết lập cơ sở sản xuất tại Mỹ, các công ty Nhật Bản có thể vượt qua các hạn chế nhập khẩu (như VERs), giảm thiểu rủi ro tỷ giá hối đoái (sau Plaza), tạo thiện chí chính trị và duy trì quyền tiếp cận thị trường quan trọng của Mỹ. Điều này cho thấy xung đột thương mại có thể định hình lại các mô hình sản xuất và đầu tư toàn cầu như thế nào, thể hiện một phản ứng năng động vượt ra ngoài những điều chỉnh xuất khẩu đơn giản.

Phần 5: kết luận: tổng hợp, đánh giá và di sản lâu dài

Cuộc chiến thương mại Mỹ – Nhật trong thập niên 1980 và đầu 1990 là một giai đoạn đầy biến động, để lại những bài học quan trọng về quan hệ kinh tế quốc tế, chính sách thương mại và tác động thị trường tài chính.

5.1 Tóm tắt quỹ đạo cuộc chiến và các phát hiện chính

Cuộc xung đột bắt nguồn từ sự thay đổi cán cân quyền lực kinh tế sau Thế chiến II, khi Nhật Bản từ một quốc gia được bảo trợ đã vươn lên thành một đối thủ cạnh tranh đáng gờm của Hoa Kỳ. Nguyên nhân sâu xa bao gồm sự phân kỳ kinh tế vĩ mô (thâm hụt lớn của Mỹ, thặng dư khổng lồ của Nhật, sự khác biệt về tiết kiệm và tiêu dùng), sự trỗi dậy của các ngành công nghiệp Nhật Bản (đặc biệt là ô tô và bán dẫn), và những cáo buộc dai dẳng của Mỹ về các hành vi thương mại không công bằng và rào cản thị trường của Nhật Bản.

Giai đoạn cao điểm (1980-1995) chứng kiến sự leo thang căng thẳng với các biện pháp như Hạn chế Xuất khẩu Tự nguyện (VERs) đối với ô tô và thép, các cuộc điều tra theo Mục 301, và các đàm phán song phương gay gắt. Các thỏa thuận mang tính bước ngoặt bao gồm Hiệp định Plaza (1985) nhằm hạ giá đồng đô la, Thỏa thuận Thương mại Bán dẫn (1986) với các mục tiêu can thiệp sâu vào thị trường, và các sáng kiến như MOSS và SII nhằm giải quyết các rào cản cụ thể và cơ cấu. Động lực đàm phán cho thấy sự bất đối xứng, với Mỹ thường xuyên sử dụng đòn bẩy thị trường và chính trị để gây áp lực, trong khi Nhật Bản chủ yếu phản ứng bằng các nhượng bộ chiến lược.

Về kết quả, các chính sách thương mại song phương đã tỏ ra kém hiệu quả trong việc giảm đáng kể thâm hụt thương mại Mỹ – Nhật, vốn chịu ảnh hưởng lớn hơn từ các yếu tố kinh tế vĩ mô. Tuy nhiên, chúng đã tạo ra những thay đổi trong cảnh quan công nghiệp, mang lại lợi ích tạm thời cho một số ngành của Mỹ nhưng cũng gây tổn hại cho các ngành khác và người tiêu dùng. Các công ty Nhật Bản đã thích ứng bằng cách tăng cường đầu tư vào Mỹ và chuyển dịch sản xuất. Một hậu quả không lường trước và nghiêm trọng là vai trò tiềm tàng của Hiệp định Plaza trong việc góp phần gây ra bong bóng tài sản và “Thập kỷ mất mát” kéo dài ở Nhật Bản. Trên thị trường tài chính, đồng Yên tăng giá mạnh sau Plaza, thị trường chứng khoán Nikkei trải qua giai đoạn bùng nổ và sụp đổ lịch sử, trong khi thị trường chứng khoán Mỹ (DJIA) nhìn chung tiếp tục xu hướng tăng trưởng.

5.2 Đánh giá hiệu quả chính sách và hậu quả không mong muốn

- Hiệu quả: Nhìn chung, các chính sách của Hoa Kỳ đã thất bại trong việc đạt được mục tiêu chính là giảm thâm hụt thương mại song phương với Nhật Bản một cách bền vững. Mặc dù có một số thành công trong việc bảo hộ tạm thời các ngành công nghiệp cụ thể như ô tô và thép, hoặc đạt được các mục tiêu định lượng như thị phần bán dẫn (dù gây tranh cãi) , nhưng những thành công này thường đi kèm với chi phí đáng kể. Hiệp định Plaza đã thành công trong việc hạ giá đồng đô la nhưng không giải quyết được triệt để vấn đề thâm hụt với Nhật Bản.

- Hậu quả không mong muốn: Các biện pháp can thiệp thương mại đã gây ra nhiều hậu quả không lường trước. Giá cả hàng hóa tăng cao đã ảnh hưởng tiêu cực đến người tiêu dùng và các doanh nghiệp sử dụng hàng nhập khẩu tại Mỹ (ví dụ: giá chip tăng ). Việc hạn chế Nhật Bản trong lĩnh vực bán dẫn đã vô tình tạo cơ hội cho các đối thủ cạnh tranh từ nước thứ ba như Hàn Quốc vươn lên. Nghiêm trọng nhất, phản ứng chính sách sau Hiệp định Plaza được cho là đã góp phần đáng kể vào việc hình thành bong bóng tài sản và gây ra cuộc khủng hoảng kinh tế kéo dài hàng thập kỷ ở Nhật Bản. Các biện pháp như VERs cũng thúc đẩy các công ty Nhật Bản chuyển sang sản xuất các sản phẩm cao cấp hơn và đầu tư trực tiếp vào Mỹ, làm thay đổi cấu trúc cạnh tranh dài hạn. Xu hướng sử dụng các biện pháp “thương mại được quản lý” cũng gia tăng.

5.3 Tác động lâu dài đến quan hệ mỹ – nhật và thương mại toàn cầu

Cuộc đối đầu thương mại gay gắt của thập niên 1980 cuối cùng đã giảm nhiệt, một phần do sự trì trệ kinh tế kéo dài của Nhật Bản làm giảm vị thế cạnh tranh của nước này, và phần khác do sự chú ý của Hoa Kỳ chuyển sang các vấn đề thương mại với Trung Quốc đang trỗi dậy. Mối quan hệ kinh tế Mỹ – Nhật trở nên ít xung đột hơn, với sự gia tăng hội nhập thông qua FDI. Tuy nhiên, di sản của cuộc chiến vẫn còn đó, bao gồm việc Hoa Kỳ tiếp tục sử dụng các công cụ như Mục 301 và các thỏa thuận thương mại được quản lý trong các tranh chấp sau này. Kinh nghiệm này cũng có thể đã ảnh hưởng đến cách tiếp cận của Mỹ đối với các cuộc xung đột thương mại hiện đại. Sự ra đời của Tổ chức Thương mại Thế giới (WTO) sau GATT cũng cung cấp một cơ chế giải quyết tranh chấp đa phương khác, làm thay đổi phần nào động lực của các cuộc đàm phán song phương.

5.4 bài học cho các xung đột thương mại hiện đại (ví dụ: Mỹ – Trung)

Cuộc chiến thương mại Mỹ – Nhật cung cấp những bài học quý giá khi xem xét các xung đột thương mại hiện đại, chẳng hạn như căng thẳng Mỹ – Trung. Có những điểm tương đồng rõ rệt: lo ngại về thâm hụt thương mại, cáo buộc về các hành vi không công bằng (trộm cắp IP, trợ cấp), cạnh tranh công nghệ và các hàm ý về an ninh quốc gia.

Tuy nhiên, cũng có những khác biệt quan trọng: bối cảnh địa chính trị (Nhật Bản là đồng minh, Trung Quốc là đối thủ cạnh tranh chiến lược), bản chất và mức độ can thiệp của nhà nước vào nền kinh tế, và mức độ hội nhập sâu sắc hơn của các chuỗi giá trị toàn cầu ngày nay.

Kinh nghiệm Mỹ – Nhật cho thấy chính sách thương mại song phương gặp nhiều khó khăn trong việc khắc phục các mất cân bằng kinh tế vĩ mô và có thể gây ra những hậu quả không mong muốn đáng kể. Vai trò của sự “khác biệt” (heterogeneity) và nhận thức trong việc thúc đẩy xung đột cũng là một bài học quan trọng. Cuộc chiến thương mại Mỹ-Nhật nhấn mạnh rằng các giải pháp đơn giản hoặc các biện pháp trừng phạt đơn phương hiếm khi giải quyết được các vấn đề phức tạp và có thể dẫn đến những kết quả không lường trước được cho tất cả các bên liên quan.

Cuộc chiến thương mại Mỹ – Nhật là một chương quan trọng trong lịch sử kinh tế thế giới hiện đại, được định hình bởi sự thay đổi quyền lực kinh tế toàn cầu, căng thẳng kinh tế vĩ mô và các phản ứng chính sách mạnh mẽ. Mặc dù các mục tiêu bảo hộ cụ thể đôi khi đã đạt được trong ngắn hạn, mục tiêu rộng lớn hơn là cân bằng thương mại thông qua áp lực song phương phần lớn đã không thành công. Hậu quả không mong muốn, đặc biệt là đối với nền kinh tế Nhật Bản sau Hiệp định Plaza, là sâu sắc và kéo dài. Cuộc xung đột đã định hình lại các ngành công nghiệp, thay đổi dòng chảy đầu tư và cung cấp những bài học lâu dài về sự phức tạp và hạn chế của các cuộc chiến thương mại trong một nền kinh tế toàn cầu phụ thuộc lẫn nhau.

1. Nội dung Chính sách

Ngày 2/4/2025, Tổng thống Donald Trump đã ký Sắc lệnh ban hành chính sách thuế quan đối ứng nhằm điều chỉnh các hoạt động thương mại đang gây thâm hụt thương mại lớn cho Hoa Kỳ. Theo đó:

- Từ ngày 5/4/2025, hàng hóa nhập khẩu vào lãnh thổ Hoa Kỳ từ mọi quốc gia sẽ chịu thuế bổ sung 10%.

- Từ ngày 9/4/2025, hàng hóa từ các quốc gia được liệt kê trong Phụ lục I của Sắc lệnh sẽ chịu mức thuế suất đối ứng riêng, được xác định chủ yếu dựa trên quy mô thâm hụt thương mại của Hoa Kỳ với quốc gia đó và kim ngạch xuất khẩu của quốc gia đó vào Hoa Kỳ.

- Việt Nam có tên trong Phụ lục I và thuộc nhóm các quốc gia chịu mức thuế suất cao nhất (46%), chỉ sau Lesotho, Campuchia, Lào và Madagascar.

- Mức thuế đối ứng này sẽ được cộng thêm vào mức thuế nhập khẩu hiện đang áp dụng cho từng mặt hàng của mỗi quốc gia.

- Một số hàng hóa đang chịu thuế theo các đạo luật khác như thép, nhôm, ô tô và linh phụ kiện ô tô, và hàng hóa được liệt kê tại Phụ lục II của Sắc lệnh như dược phẩm, một số sản phẩm bán dẫn, đồng, năng lượng… được miễn áp dụng thuế quan đối ứng.

2. Tác động và Hàm ý đối với Việt Nam

- Tác động tiêu cực:

- Hoa Kỳ là thị trường xuất khẩu lớn nhất của Việt Nam, chiếm gần 30% tổng kim ngạch xuất khẩu năm 2024. Do đó, thuế suất đối ứng 46% chắc chắn sẽ gây ra tác động tiêu cực lớn lên thương mại quốc tế của Việt Nam. Các ngành có giá trị và tỷ trọng xuất khẩu qua Hoa Kỳ lớn gồm dệt may, da giày, điện tử, thủy hải sản.

- Mức thuế đối ứng áp lên hàng hóa Việt Nam cao hơn tương đối mức thuế đối ứng áp lên hàng hóa từ các quốc gia có khả năng cạnh tranh với Việt Nam trong các lĩnh vực này như Indonesia, Ấn Độ, Malaysia, Thái Lan, Philippines sẽ làm hàng hóa từ Việt Nam kém cạnh tranh.

- Việc xuất khẩu hàng hóa sang Hoa Kỳ gặp trở ngại sẽ có thể khiến các nhà đầu tư nước ngoài đang dự định đầu tư mới hoặc mở rộng nhà máy tại Việt Nam cân nhắc lại kế hoạch đầu tư của mình hoặc tạm dừng kế hoạch giải ngân để đợi các chính sách thương mại rõ ràng hơn. Các nhà máy đang sản xuất hàng hóa tại Việt Nam và xuất khẩu sang Hoa Kỳ có thể sẽ phải thu hẹp hoạt động, ảnh hưởng tiêu cực tới việc làm, thu nhập của công nhân Việt Nam đang làm việc tại đây, theo đó ảnh hưởng tới tiêu dùng.

- Toàn bộ nền kinh tế Việt Nam sẽ bị ảnh hưởng tiêu cực với mức tăng trưởng thấp hơn.

- Tác động tích cực:

- Các mặt hàng tiêu dùng như quần áo, giày dép, là những mặt hàng mà Việt Nam đang có lợi thế lớn tại thị trường Hoa Kỳ. Mặc dù thuế suất đối ứng áp lên hàng hóa Việt Nam là rất cao, so với Trung Quốc (thuế đối ứng 34% cộng với thuế đang áp dụng 20%) là quốc gia có trình độ cao trong lĩnh vực này, thuế suất áp lên hàng hóa Việt Nam vẫn thấp hơn do đó Việt Nam vẫn có lợi thế so với Trung Quốc. So với các quốc gia khác hiện cũng đang xuất khẩu các mặt hàng này như Bangladesh, Ấn Độ, Indonesia, Việt Nam bị bất lợi về thuế suất nhưng lại có lợi thế về khả năng đáp ứng các đơn hàng khó, theo đó các đơn hàng giản đơn giá trị gia tăng thấp, biên lợi nhuận thấp có thể chuyển khỏi Việt Nam nhưng Việt Nam có thể đón nhận nhiều hơn các đơn hàng đòi hỏi tay nghề cao hơn và có biên lợi nhuận tốt hơn.

- Điểm đáng chú ý là theo Sắc lệnh thuế đối ứng, nếu hàng hóa có tối thiểu 20% giá trị có nguồn gốc từ Hoa Kỳ, thì thuế quan chỉ áp dụng lên phần giá trị còn lại. Điều này có thể giảm bớt tác động thuế quan đối với một số mặt hàng máy móc thiết bị và hàng điện tử của Việt Nam.

3. Cơ sở để Chính phủ Việt Nam đàm phán với Chính phủ của Tổng thống Trump

Từ trước khi Tổng thống Trump ban hành Sắc lệnh thuế đối ứng, Chính phủ Việt Nam đã chủ động làm việc với cơ quan thương mại Hoa Kỳ nhằm tìm kiếm giải pháp điều chỉnh cán cân thương mại giữa hai quốc gia. Do đó, mặc dù mức thuế suất 46% áp lên hàng hóa nhập khẩu từ Việt Nam là rất cao, chúng tôi cho rằng Chính phủ không bị động trong việc chuẩn bị các phương án để đàm phán với Chính phủ Hoa Kỳ nhằm đảm bảo hài hòa lợi ích của cả hai bên.

Khác với một số quốc gia khác, lợi thế sản xuất của Hoa Kỳ và Việt Nam hoàn toàn khác nhau, hoặc có thể nói là bổ sung cho nhau. Do đó, phương án tối ưu sẽ là thỏa thuận được mức thuế suất hợp lý để Việt Nam tiếp tục xuất khẩu các mặt hàng mà Việt Nam có lợi thế cạnh tranh vào Hoa Kỳ, và ở chiều ngược lại, Việt nam dỡ bỏ các rào cản thuế quan và phi thuế quan để Hoa Kỳ có thể tăng xuất khẩu hàng hóa và dịch vụ mà Hoa Kỳ có lợi thế vào thị trường Việt Nam.

Theo đó, bên cạnh việc Chính phủ đã ban hành Nghị định 73/2025 giảm thuế suất nhập khẩu một số mặt hàng Hoa Kỳ có lợi thế như nông sản, khí LNG, ethanol…, Chính phủ có thể cân nhắc giảm thêm thuế VAT, thuế tiêu thụ đặc biệt, đặc biệt thuế tiêu thụ đặc biệt áp lên ô tô là mặt hàng Hoa Kỳ có thể tăng xuất khẩu sang Việt Nam. Thuế VAT và thuế tiêu thụ đặc biệt cũng là những hàng rào thuế quan mà theo quan điểm của Chính phủ Hoa kỳ là đang cản trở việc nhập khẩu hàng hóa vào Việt Nam. Việc giảm thuế VAT và thuế tiêu thụ đặc biệt cũng sẽ có tác động tích cực lên tiêu dùng trong nước, hỗ trợ cho tăng trưởng kinh tế trong bối cảnh hoạt động thương mại gặp khó khăn.

Việc tăng cường nhập khẩu dịch vụ, công nghệ cao từ Hoa Kỳ theo chúng tôi cũng là một trong các cơ sở để đàm phán. Việc các cơ quan Chính phủ đang khẩn trương phối hợp để hoàn thiện dự thảo Nghị định về kiểm soát thương mại chiến lược, theo chúng tôi, cũng đóng vai trò quan trọng trong việc hỗ trợ để đạt các thỏa thuận tích cực hơn khi đàm phán với Chính phủ Hoa Kỳ.

4. Nhà đầu tư nên làm gì?

Thị trường chứng khoán Việt Nam trải qua những giai đoạn giảm mạnh tương tự như tháng 3/2020 do ảnh hưởng của COVID-19 với rất nhiều điều khó đoán định, nhiều giả thiết được đưa ra thời điểm đó. Nhưng sau đó thị trường đã phục hồi mạnh mẽ, đặc biệt ở các cổ phiếu có nền tảng vững chắc. Tương tự tại thời điểm này, với rất nhiều giả thiết còn ở phía trước, chúng tôi tin rằng Chính phủ Việt Nam sẽ nỗ lực hết sức để đạt được các kết quả tối ưu cho nền kinh tế Việt Nam. Các công ty có nền tảng tốt chắc chắn sẽ vượt qua được khó khăn và phát triển bền vững.

Từ góc độ công ty quản lý quỹ, chúng tôi cũng cân nhắc kỹ lưỡng việc điều chỉnh danh mục để đảm bảo danh mục có sức chống chịu tốt nhất nếu các điều kiện không thuận lợi và tăng trưởng tốt nếu điều kiện trở nên thuận lợi hơn. Vì vậy, chúng tôi mong rằng nhà đầu tư sẽ bình tĩnh, không đưa ra các quyết định bán vội vàng vì thời điểm hiện tại có thể lại là cơ hội tốt để đầu tư. Điều quan trọng là nhà đầu tư phải kiên nhẫn, kiên định với mục tiêu tài chính dài hạn của mình.

Các chuyên gia đầu tư của VCBF theo dõi sát sao các biến động vĩ mô không chỉ ở Việt Nam mà trên toàn thế giới, thường xuyên cập nhật thông tin, đánh giá tác động của chính sách thuế lên từng lĩnh vực, từng công ty cũng như tiến trình đàm phán của Chính phủ. Chúng tôi sẽ tiếp tục cung cấp thông tin đến Quý nhà đầu tư trong thời gian tới.

Nguồn: VCBF

Những ngày qua, thông tin về việc Mỹ công bố áp thuế 46% lên hàng hóa Việt Nam (có hiệu lực từ 9/4/2025) chắc hẳn đã khiến nhiều người trong chúng ta lo lắng. Đặc biệt khi thị trường chứng khoán (VN-Index) đã có phản ứng rất mạnh, ghi nhận phiên giảm điểm lịch sử.

Giải mã con số 46% và 90%:

- Phía Mỹ nói gì? Họ gọi đây là “thuế suất đối ứng”, đưa ra con số 46% dựa trên lập luận rằng Việt Nam đang áp mức thuế tương đương 90% lên hàng hóa Mỹ. Con số 90% này dường như được tính toán dựa trên thặng dư thương mại lớn mà Việt Nam đang có với Mỹ (khoảng 123.5 tỷ USD năm 2024), chứ không phải mức thuế nhập khẩu thông thường.

- Việt Nam phản hồi: Bộ Công Thương đã bác bỏ con số 90%, khẳng định mức thuế suất MFN (Tối huệ quốc) trung bình thực tế của Việt Nam chỉ là 9.4%. Việt Nam cũng bày tỏ sự tiếc nuối về quyết định này, cho rằng nó không phù hợp với quan hệ Đối tác Chiến lược Toàn diện và lợi ích kinh tế song phương.

Tại sao lại có sự khác biệt lớn này? Có vẻ như cách tính của Mỹ không chỉ dựa trên biểu thuế nhập khẩu chính thức mà còn liên hệ mức thuế với quy mô thặng dư thương mại. Nói cách khác, vì Việt Nam xuất siêu sang Mỹ quá nhiều, họ đã dùng một công thức riêng để đưa ra con số 90% và lấy đó làm cơ sở cho mức thuế 46%.

Tác động ban đầu và những thách thức:

- Thị trường chứng khoán: Đã phản ứng ngay lập tức và tiêu cực, cho thấy sự lo ngại của nhà đầu tư về lợi nhuận của các doanh nghiệp, đặc biệt là các ngành xuất khẩu chủ lực.

- Kinh tế vĩ mô: Các chuyên gia dự báo có thể ảnh hưởng đến tăng trưởng GDP (BMI dự báo có thể giảm hơn 3% so với mục tiêu 7.4%), gây áp lực lên tỷ giá VND/USD, tiềm ẩn nguy cơ lạm phát và có thể làm giảm thu hút FDI.

- Các ngành dễ tổn thương: Dệt may, giày dép, điện tử, thủy sản, đồ gỗ, máy móc thiết bị… là những ngành hàng xuất khẩu lớn sang Mỹ sẽ chịu ảnh hưởng trực tiếp và nặng nề nhất.

Việt Nam kiên cường – Nhìn lại lịch sử và hướng tới tương lai:

Đây không phải lần đầu tiên chúng ta đối mặt với khó khăn trong thương mại với Mỹ.

Quá khứ: Năm 1975, Mỹ cấm vận thương mại hoàn toàn. Khi bình thường hóa năm 1995, hàng Việt Nam vào Mỹ vẫn chịu thuế rất cao (40-80%). Gần đây hơn, năm 2018, chúng ta cũng đã đối mặt với thuế 25% lên thép, 10% (sau tăng lên 25%) lên nhôm.

Sự vươn lên: Từ chỗ không có quan hệ kinh tế, Việt Nam đã trở thành một trong 10 đối tác thương mại hàng đầu của Mỹ, kim ngạch thương mại hai chiều đạt 124 tỷ USD năm 2023. Chúng ta đã vượt qua những rào cản đó để phát triển mạnh mẽ, thu hút các tập đoàn lớn như Apple, Nike, Samsung…

Sự chủ động hiện tại: Chính phủ đã phản ứng rất nhanh chóng, lập “tổ công tác phản ứng nhanh” do Phó Thủ tướng Bùi Thanh Sơn đứng đầu, thu thập ý kiến doanh nghiệp, gửi công hàm đề nghị Mỹ tạm dừng áp thuế để đối thoại. Các chuyên gia kinh tế (như ông Michael Kokalari – VinaCapital) cũng nhận định 46% có thể là “đòn tâm lý” ban đầu trong đàm phán.

Chiến lược ứng phó

Đàm phán: Tận dụng quan hệ Đối tác Chiến lược Toàn diện, các hiệp định thương mại (BTA, TIFA) để đối thoại, tìm giải pháp dung hòa.

Giảm thặng dư thương mại: Có thể chủ động tăng nhập khẩu hàng hóa từ Mỹ (Việt Nam gần đây đã giảm thuế MFN cho 16 nhóm hàng).

Đa dạng hóa thị trường: Đẩy mạnh xuất khẩu sang các thị trường khác như EU, Nhật Bản, Canada (qua CPTPP), các nước châu Á… để giảm phụ thuộc vào Mỹ.

Tăng cường nội lực: Kích thích tiêu dùng và đầu tư công trong nước, nâng cao giá trị gia tăng cho hàng xuất khẩu.

Việt Nam Cùng vững tin

Lịch sử đã chứng minh, dân tộc Việt Nam luôn có một sức sống mãnh liệt, khả năng thích ứng và vượt qua nghịch cảnh phi thường. Khó khăn lần này chắc chắn sẽ tác động đến kinh tế và đời sống, nhưng đó cũng là phép thử cho bản lĩnh và sự đoàn kết của chúng ta.

Chính phủ: Đang hành động quyết liệt và chủ động.

Doanh nghiệp: Cần bình tĩnh, tìm cách thích ứng, đa dạng hóa thị trường, nâng cao năng lực cạnh tranh.

Người dân: Hãy vững tin vào sự lãnh đạo của đất nước, vào khả năng phục hồi của nền kinh tế. Mỗi người hãy làm tốt công việc của mình, đoàn kết, chia sẻ và hỗ trợ lẫn nhau.

Chúng ta đã đi qua những giai đoạn khó khăn hơn rất nhiều. Với tinh thần kiên cường, sự đồng lòng và những chiến lược ứng phó phù hợp, Việt Nam chắc chắn sẽ vượt qua được thử thách này, tiếp tục hành trình phát triển bền vững và xây dựng đất nước ngày càng hùng cường.

Nhà đầu tư chúng ta hãy cùng nhau giữ vững niềm tin và lan tỏa tinh thần tích cực! Việt Nam cố lên! 💪🇻🇳

Kính mời Quý Nhà đầu tư quan tâm theo dõi sự kiện trực tuyến đặc biệt “Investor Day” do Dragon Capital tổ chức.

Trong bối cảnh các chính sách mới được áp dụng, việc cập nhật và điều chỉnh chiến lược đầu tư là vô cùng cần thiết. Chương trình lần này với chủ đề “Chiến lược đầu tư với chính sách mới” sẽ mang đến những phân tích chuyên sâu và góc nhìn đa chiều từ các chuyên gia hàng đầu của Dragon Capital, giúp Quý vị đưa ra những quyết định đầu tư sáng suốt.

Thông tin chi tiết sự kiện:

- Thời gian: 15:00, Thứ Năm, ngày 03 tháng 04 năm 2025

- Hình thức: Trực tuyến (Livestream)

- Theo dõi tại:

- Fanpage Dragon Capital Việt Nam

- YouTube Dragon Capital Việt Nam

- Fanpage Digi Invest

- Báo điện tử VnExpress

Đây là cơ hội để Quý Nhà đầu tư nắm bắt những thông tin cập nhật nhất về thị trường và cùng Dragon Capital “Tăng trưởng cùng Rồng”.

Trân trọng kính mời Quý vị đón xem.

Bạn có bao giờ thức dậy giữa đêm, lo lắng về khoản tiền tiết kiệm của mình? Bạn có ước mơ về một tương lai tài chính vững vàng, nhưng lại e ngại những rủi ro trên thị trường? Nếu câu trả lời là “có”, thì bạn không hề đơn độc. Rất nhiều người đang tìm kiếm một giải pháp đầu tư vừa an toàn, vừa mang lại lợi nhuận ổn định. Và combo “Bảo Toàn Vốn” có thể chính là câu trả lời mà bạn đang tìm kiếm.

Người bạn đồng hành”Combo Bảo Toàn Vốn”

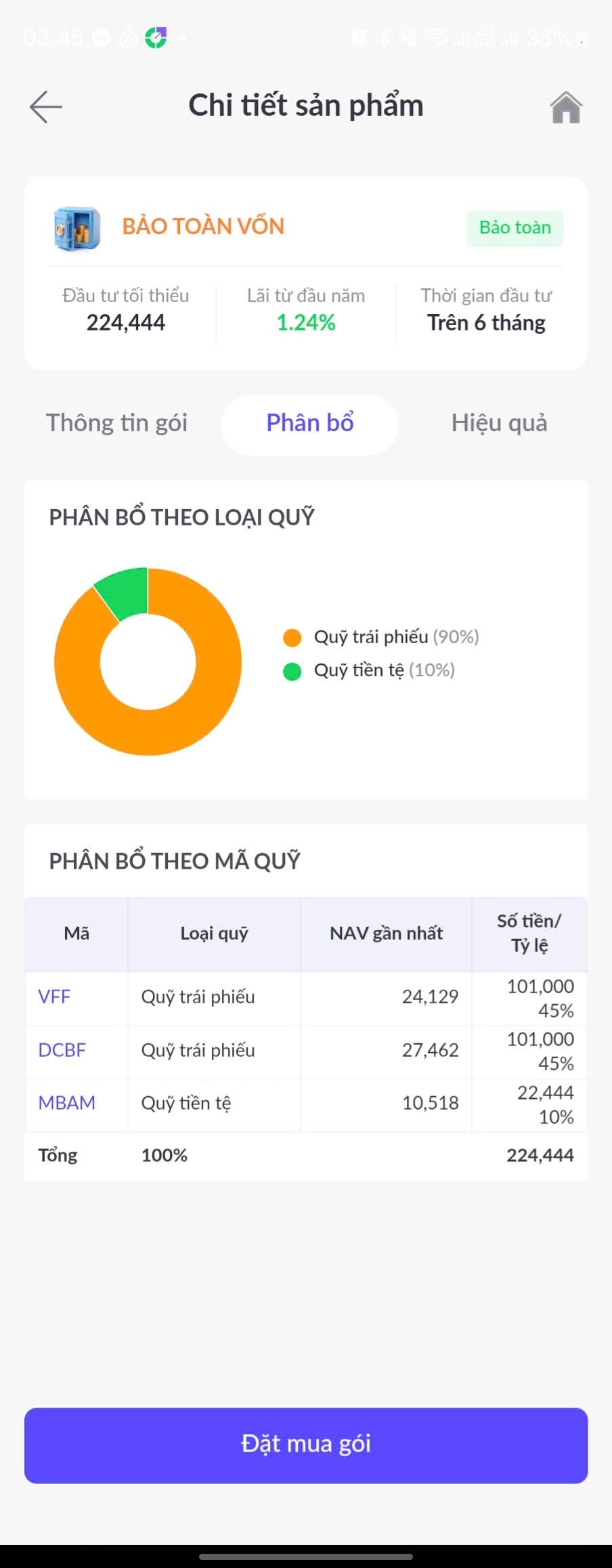

Đúng như tên gọi Combo “Bảo Toàn Vốn” có thể coi như một người bạn đồng hành đáng tin cậy trên hành trình đầu tư của bạn. Người bạn này không hứa hẹn những “cú nổ” lớn, nhưng luôn đảm bảo cho nguồn vốn khi tham gia thị trường của bạn.

- 90% sức mạnh từ trái phiếu: phần lớn tài sản của combo này được đầu tư vào các quỹ trái phiếu uy tín. Giống như việc bạn cho một doanh nghiệp lớn, đáng tin cậy vay tiền, trái phiếu mang lại thu nhập ổn định và ít rủi ro hơn so với cổ phiếu. Đặc biệt, combo “bảo toàn vốn” còn “chia trứng vào nhiều giỏ” bằng cách đầu tư vào hai quỹ trái phiếu khác nhau là VFF và DCBF, giúp bạn an tâm hơn nữa.

- 10% là “phao cứu sinh” linh hoạt: một phần nhỏ của combo được dành cho quỹ tiền tệ. Đây giống như một “quỹ dự phòng” giúp bạn dễ dàng rút tiền khi cần thiết, đồng thời tăng thêm sự an toàn cho khoản đầu tư của bạn.

Tại sao lại là combo “Bảo Toàn Vốn”

- An toàn gần như gửi tiết kiệm, nhưng lợi nhuận cao hơn: combo này mang lại sự an tâm tương tự như gửi tiết kiệm ngân hàng, nhưng với mức lợi nhuận kỳ vọng lên tới 7.06%/năm, cao hơn đáng kể.

- Đơn giản như mua sản phẩm trong gia đình: bạn không cần phải là một chuyên gia tài chính để đầu tư vào combo “bảo toàn vốn”. Chỉ với một vài thao tác đơn giản, bạn đã có thể sở hữu một danh mục đầu tư đa dạng và an toàn.

- Có chuyên gia lo: các quỹ trong combo được quản lý bởi những bàn tay vàng từ các công ty Quản lý quỹ uy tín trong ngành tài chính. Bạn không cần phải đau đầu theo dõi thị trường, vì đã có các chuyên gia lo liệu.

- Ngủ ngon mặc kệ thị trường biến động: combo này được thiết kế để giảm thiểu rủi ro, giúp bạn an tâm hơn trước những cơn sóng của thị trường.

Combo “bảo toàn vốn” dành cho ai?

- Những người mới chân ướt chân ráo: nếu bạn mới bắt đầu làm quen với đầu tư, combo này là một lựa chọn tuyệt vời để bạn khởi động một cách an toàn trước khi thực sự tham gia vào thị trường.

- Những người ưa thích sự bình yên: Sau những tháng ngày làm việc miệt mài, nếu bạn không còn muốn mạo hiểm với đồng tiền của mình, combo này sẽ giúp bạn thoải mái với sự bình yên hiếm có của Đầu tư

- Những người có kế hoạch lớn: dù bạn đang tích lũy cho việc mua nhà, cho con đi du học, hay chuẩn bị cho tuổi già, combo này sẽ giúp bạn đạt được mục tiêu một cách bền vững.

- Những người bận rộn: nếu bạn quá bận rộn không thể theo dõi thị trường, hãy để combo “bảo toàn vốn” cùng các chuyên gia nhiều năm kinh nghiệm làm việc này thay bạn.

Sẵn sàng cho hành trình “bảo toàn vốn” của chính bạn

Bạn đã sẵn sàng để bắt tay với người bạn đồng hành “bảo toàn vốn” chưa? Các bước sau đây sẽ giúp bạn tìm thấy combo này một cách dễ dàng nhất.

- Liên hệ ngay với chúng tôi để được tư vấn miễn phí.

- Truy cập App MBBank – Tiền gửi và đầu tư – Digi Trading đầu tư 1 chạm – Combo chứng chỉ quỹ

Trong một thế giới đầy biến động của tài chính, combo “Bảo Toàn Vốn” sẽ mang đến một giải pháp đầu tư an toàn cho bạn, giúp bạn bảo vệ thành quả lao động nhiều năm của mình và hướng tới một tương lai tài chính vững vàng. Hãy để combo này trở thành người bạn đồng hành đáng tin cậy của bạn trên con đường chinh phục mục tiêu tài chính!

Digi Invest.

Thị trường chứng chỉ quỹ mở tại Việt Nam ghi nhận mức tăng trưởng bùng nổ, khẳng định vị thế là một trong những kênh đầu tư hấp dẫn hàng đầu. Thống kê đến cuối năm 2024 cho thấy lượng nhà đầu tư tham gia đạt 393.000 người, tăng 54% so với năm 2023. Quy mô các quỹ mở cũng tăng gấp đôi, đạt gần 53.000 tỷ đồng. Một khảo sát gần đây chỉ ra 34% nhà đầu tư đánh giá cổ phiếu và chứng chỉ quỹ là kênh tích sản tiềm năng trong 3 năm tới, cao hơn đáng kể so với vàng (14%) và bất động sản (23%).

Đà tăng trưởng này được thúc đẩy bởi ba yếu tố chính: nhận thức của nhà đầu tư về lợi ích của chứng chỉ quỹ được nâng cao; hiệu quả đầu tư của các quỹ mở được khẳng định qua thời gian; và sự phát triển mạnh mẽ của các nền tảng đầu tư trực tuyến, giúp việc tiếp cận trở nên thuận tiện hơn.

Trong bối cảnh thị trường sôi động, nền tảng Digi Trading trên App MBBank giới thiệu sản phẩm “combo chứng chỉ quỹ”. Đây là giải pháp đầu tư “tất cả trong một”, được thiết kế để đáp ứng đa dạng nhu cầu và khẩu vị rủi ro của nhà đầu tư, từ người mới tham gia đến nhà đầu tư chuyên nghiệp. Combo chứng chỉ quỹ hứa hẹn mang đến trải nghiệm đầu tư đơn giản, hiệu quả và an toàn.

Đầu tư thông minh hơn, không cần phải là chuyên gia

Không cần phải là chuyên gia về tài chính. Combo chứng chỉ quỹ” ra đời như một giải pháp đầu tư toàn diện, hướng đến những lợi ích mà các hình thức đầu tư truyền thống khó có thể mang lại đồng thời:

Đa dạng hóa việc đầu tư: Thay vì tập trung toàn bộ vốn vào một kênh, combo chứng chỉ quỹ cho phép phân tán rủi ro bằng cách đầu tư vào nhiều quỹ mở. Mỗi quỹ này lại đầu tư vào nhiều loại tài sản (cổ phiếu, trái phiếu, tiền tệ…) điều này giảm thiểu rõ rệt tác động tiêu cực khi một loại tài sản hoặc quỹ gặp biến động.

Tiếp cận quỹ đầu tư uy tín: Các combo chứng chỉ quỹ thường được cấu thành từ những quỹ mở đến từ các Công ty Quản lý Quỹ uy tín nhất trên thị trường như: Dragon Capital, Vina Capital, MB Capital, SSIAM, VCBF, Techcom Capital, Manulife IM… có lịch sử lâu đời, hiệu quả hoạt động tốt và đội ngũ chuyên gia dày dặn kinh nghiệm. Điều này giúp nhà đầu tư giảm bớt gánh nặng trong việc lựa chọn quỹ.

Giảm thiểu thời gian nghiên cứu: Thay vì tự tìm hiểu và so sánh nhiều quỹ mở, nhà đầu tư có thể lựa chọn combo phù hợp với nhu cầu và mức độ chấp nhận rủi ro. Các công việc như phân tích thị trường, lựa chọn cổ phiếu/trái phiếu và quản lý danh mục sẽ do đội ngũ chuyên gia của Công ty Quản lý Quỹ đảm nhiệm.

Tính linh hoạt và khả năng tiếp cận: Khác với cổ phiếu, Combo chứng chỉ quỹ thường có yêu cầu vốn đầu tư ban đầu không cao, phù hợp với nhiều đối tượng. Việc mua thêm, bán bớt hoặc lựa chọn giữa các combo được thực hiện đơn giản ngay trên nền tảng Digi Trading tạo nên sự thuận tiện cho nhà đầu tư.

“4 lối đi, 1 điểm đến thịnh vượng”

Với thông điệp “4 lối đi, 1 điểm đến thịnh vượng”, nền tảng Digi Trading trên App MBBank mang đến 4 combo được thiết kế sẵn, đáp ứng các nhu cầu và từng mức độ chấp nhận rủi ro khác nhau của nhà đầu tư:

Combo “bảo toàn vốn”: lựa chọn an toàn, ổn định: combo này phù hợp với nhà đầu tư mới bắt đầu hoặc có khẩu vị rủi ro thấp. Danh mục chủ yếu bao gồm các quỹ trái phiếu và quỹ tiền tệ, hướng đến mục tiêu bảo toàn vốn và tạo ra lợi nhuận ổn định, cạnh tranh so với các hình thức tiết kiệm truyền thống. Đây được xem là nền tảng cho các kế hoạch tài chính trong dài hạn.

Combo “cân bằng”: kết hợp giữa sự an toàn và tăng trưởng: combo “cân bằng” hướng đến sự hài hòa giữa sự an toàn và tăng trưởng bằng cách kết hợp các quỹ trái phiếu, cổ phiếu và tiền tệ. Giải pháp này phù hợp với nhà đầu tư có mục tiêu tài chính trung và dài hạn, mong muốn đa dạng hóa danh mục đầu tư và giảm thiểu rủi ro.

Combo “tăng trưởng”: hướng đến lợi nhuận cao: dành cho nhà đầu tư có tầm nhìn dài hạn và chấp nhận mức độ rủi ro hơn để tìm kiếm lợi nhuận vượt trội. Combo này có tỷ trọng được phân bổ đồng đều vào các loại quỹ mang đến một giải pháp mạnh mẽ nhưng vẫn có sự cân nhắc về an toàn.

Combo “mạo hiểm”: lợi nhuận cao đi kèm rủi ro cao: đây là lựa chọn dành cho những nhà đầu tư có kinh nghiệm, chấp nhận rủi ro cao để tìm kiếm lợi nhuận đột phá. Với tỷ trọng lớn (95%) đầu tư vào các quỹ cổ phiếu như SSISCA, DCDS, VMEEF, combo này hướng đến mức lợi nhuận kỳ vọng cao (15.41%). Tuy nhiên, sản phẩm này đi kèm với cảnh báo rủi ro cao, đòi hỏi nhà đầu tư phải có kiến thức và kinh nghiệm thị trường.

Hội tụ mọi lợi ích đầu tư trong một lần chạm

Với việc ra mắt của combo chứng chỉ quỹ trên nền tảng Digi Trading trên App MBBank, mang đến cho khách hàng của ngân hàng này một giải pháp đầu tư với rất nhiều điểm đáng chú ý.

Chỉ với một lựa chọn, nhà đầu tư có thể sở hữu một danh mục được đa dạng hóa, giảm thiểu rủi ro khi đầu tư vào một loại tài sản hoặc một quỹ riêng lẻ. Các quỹ thành phần trong combo được lựa chọn dựa trên tiêu chí uy tín và hiệu quả hoạt động từ các công ty quản lý quỹ.

Sản phẩm này còn hướng đến việc giúp khách hàng tiết kiệm thời gian và công sức, giảm bớt nhu cầu nghiên cứu, phân tích thị trường và lựa chọn chứng chỉ quỹ riêng lẻ. Quy trình mua bán combo được thiết kế đơn giản, hướng đến cả những nhà đầu tư mới. Với các combo được thiết lập sẵn, khách hàng có được một giải pháp đầu tư đa dạng, được quản lý một cách chuyên nghiệp.