Tiền bạc và sức khỏe là hai vấn đề rất quan trọng đối với bất kỳ ai. Câu hỏi "có tiền đầu tư gì để sinh lời" là câu hỏi được đặt ra hàng ngày trong mỗi chúng ta. Trong khi sức khỏe đóng vai trò quan trọng trong cuộc sống của chúng ta, tiền bạc cũng đóng vai trò không kém.

Về lĩnh vực sức khỏe, khoa học kỹ thuật đã đóng góp rất nhiều vào việc cải thiện chất lượng cuộc sống của con người. Các nhà khoa học đã tìm ra nhiều phương pháp mới để điều trị các bệnh tật, giúp chúng ta sống thọ và khỏe mạnh hơn. Chẳng hạn, theo số liệu của World Bank, tuổi thọ trung bình của người Việt Nam đã tăng từ 70.5 lên 75.45 trong giai đoạn từ 1990 đến 2020, chứng tỏ sự tiến bộ vượt bậc của y học hiện đại.

Câu hỏi "có tiền đầu tư gì để sinh lời" là câu hỏi được đặt ra hàng ngày trong mỗi chúng ta

Tuy nhiên, vấn đề về tài chính vẫn là nỗi lo lớn của đại đa số mọi người. Mặc dù khoa học ngày càng phát triển, nhưng vẫn có rất nhiều người không biết đầu tư tiền của mình vào đâu để có lợi nhuận. Điều này càng trở nên khó khăn hơn khi tài chính không chỉ là trò chơi khô khan của những con số mà còn là bộ môn nghệ thuật về tâm lý con người. Để đầu tư hiệu quả, không chỉ cần hiểu biết về thị trường tài chính mà còn cần có khả năng đọc hiểu tâm lý nhà đầu tư, dự đoán xu hướng thị trường và đưa ra quyết định đúng đắn.

Câu hỏi đầu tiên mà các nhà đầu tư cần đặt ra là "Có tiền đầu tư gì để phù hợp với bản thân" thay vì câu hỏi "Có tiền đầu tư gì để sinh lời". Điều này đúng vì việc xác định mục tiêu sai sẽ dẫn đến hành động sai và kết quả sai lầm. Do đó, tiêu chí đầu tiên để lựa chọn kênh đầu tư đến từ sự "Phù hợp" chứ không phải "Sinh lời".

Có tiền đầu tư gì để sinh lời hay để phù hợp với bản thân

Tuy nhiên, việc lựa chọn kênh đầu tư phù hợp cũng không đơn giản, vì có rất nhiều yếu tố ảnh hưởng đến quyết định này. Một số yếu tố chính có thể liệt kê ở đây đó là mục tiêu đầu tư, kiến thức về đầu tư, trách nhiệm tài chính, giới tính và độ tuổi. Tuy nhiên, ngoài những yếu tố này, còn nhiều yếu tố khác phụ thuộc vào hoàn cảnh cá nhân của bạn. Vì vậy, khi quyết định đầu tư, bạn cần phải xem xét tất cả các yếu tố và đảm bảo rằng sự lựa chọn của bạn phù hợp với hoàn cảnh cá nhân của mình.

Chẳng hạn, mỗi người sẽ có những mục tiêu cá nhân khác nhau khi mà sẽ có những người mong muốn nghỉ hưu ở tuổi 40, có những người mong muốn nghỉ hưu ở tuổi 50, có những người mong muốn nghỉ hưu ở tuổi 60. Và khi mà bạn mong muốn nghỉ hưu càng sớm thì số tiền mà bạn cần chuẩn bị cho phần đời còn lại càng nhiều. Bạn sẽ mong muốn có mức lợi suất trung bình hàng năm cao hơn để đạt được mục tiêu này.

Điều này là vì, nếu bạn muốn nghỉ hưu sớm hơn, bạn sẽ có thời gian ít hơn để tích lũy tiền hưu trí và chi tiêu ít thời gian trong công việc để kiếm tiền. Vì vậy, khi lên kế hoạch cho tương lai của mình, cần phải cân nhắc kỹ về mục tiêu nghỉ hưu và lập kế hoạch tài chính phù hợp với mục tiêu của mình. Bạn có thể tham khảo các chuyên gia tài chính để tìm hiểu thêm về cách lập kế hoạch tiết kiệm và đầu tư tài chính để đạt được mục tiêu nghỉ hưu của bạn.

Việc lựa chọn kênh đầu tư có thể phụ thuộc vào nhiều yếu tố như trải nghiệm, kinh nghiệm và kiến thức của mỗi người. Ví dụ, những nhà đầu tư có nhiều kiến thức về cổ phiếu có thể phân bổ tỷ trọng lớn hơn cho cổ phiếu trong cơ cấu tài sản của mình.

Tuy nhiên, không phải ai cũng có kiến thức về cổ phiếu, những nhà đầu tư có am hiểu về thị trường bất động sản có thể phân bổ tỷ trọng lớn hơn cho bất động sản trong cơ cấu tài sản của mình.

Thêm vào đó, những nhà đầu tư có tính cẩn trọng hơn có thể sử dụng các kênh đầu tư an toàn nhưng lợi nhuận thấp hơn như tiết kiệm hay trái phiếu. Tất cả những yếu tố này đều ảnh hưởng đến quyết định lựa chọn kênh đầu tư của một người.

Nếu bạn chưa lập gia đình, việc quản lý tài chính chỉ cần phải lo cho riêng mình. Tuy nhiên, khi bạn kết hôn và có con, trách nhiệm tài chính của bạn sẽ mở rộng hơn nữa. Bạn sẽ cần phải chi tiêu cho nhu cầu của cả gia đình, bao gồm cả con cái.

Ngoài ra, bạn cũng cần phải đảm bảo rằng bạn có đủ tiền để trang trải các chi phí đáng kể như là mua nhà, mua xe, du lịch, và các chi phí khác. Vì vậy, việc quản lý tài chính trở nên quan trọng hơn bao giờ hết khi bạn lập gia đình.

Thường thì, nam giới có xu hướng chấp nhận rủi ro cao hơn, do đó có thể đầu tư tỷ trọng lớn hơn cho các tài sản rủi ro. Trong khi đó, phụ nữ thường có mức độ chấp nhận rủi ro thấp hơn, vì vậy có thể đầu tư tỷ trọng lớn hơn cho các tài sản có dòng lợi tức cố định, nhằm giảm thiểu rủi ro.

Tuy nhiên, không phải lúc nào phân bổ tài sản giữa nam và nữ cũng khác nhau. Ví dụ, nếu bạn là một nhà đầu tư chuyên nghiệp với kiến thức và kinh nghiệm đầu tư đầy đủ, việc phân bổ tài sản sẽ tùy thuộc vào chiến lược đầu tư cụ thể hơn là giới tính của bạn.

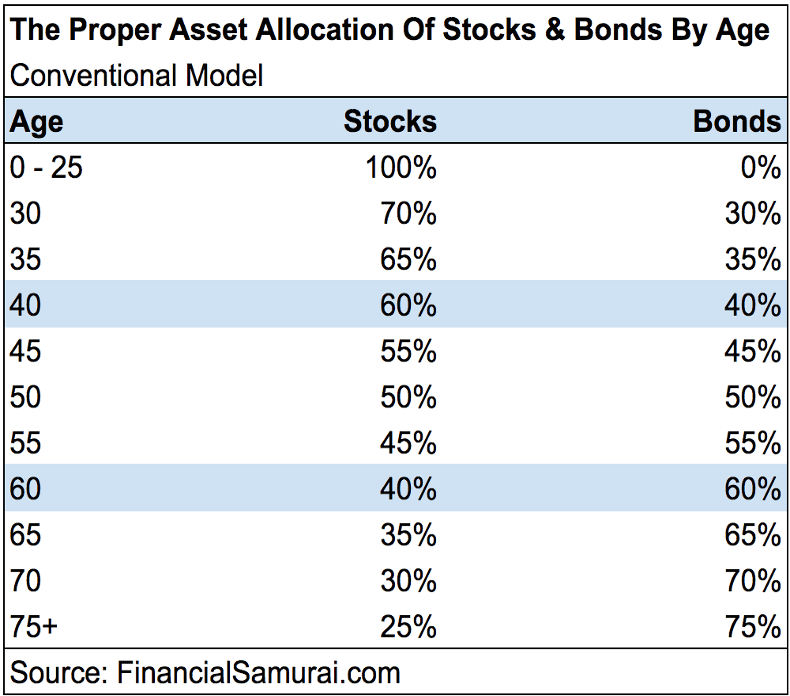

Khi chúng ta còn trẻ, mục tiêu chính của chúng ta sẽ là làm sao gia tăng được tài sản nhanh nhất có thể vì vậy chúng ta có thể phân bổ nhiều tài sản hơn cho các lớp tài sản rủi ro để nhanh chóng đạt được mục tiêu này. Ngược lại, khi chúng ta về già mức tiêu chính của chúng ta sẽ là để lại tài sản cho con cháu và có một lượng tài sản nhất định để chúng ta có thể an hưởng tuổi già mà không lo về các vấn đề tài chính. Lúc này mục tiêu không phải sinh lời mà là sự ổn định.

Vì vậy, chúng ta có thể phân bổ nhiều hơn cho các tài sản có thu nhập cố định như trái phiếu. Tuy nhiên, độ tuổi cũng không phải là yếu tố duy nhất quyết định việc phân bổ tài sản. Nếu bạn là một nhà đầu tư trung niên, bạn có thể muốn phân bổ một phần tài sản vào các lớp tài sản rủi ro hơn để tăng cường sinh lời.

Thống kê của FinancialSamurai

Một ví dụ thực tế là theo thống kế của FinancialSamurai, về độ tuổi và mức độ phân bố tài sản vào hai loại tài sản là cổ phiếu và trái phiếu. Khi còn trẻ chúng ta có thể phân bố tài sản nhiều hơn cho lớp tài sản rủi ro như cổ phiếu, ví dụ khi ở độ tuổi 0 đến 25, chúng ta hoàn toàn có thể dành 100% cho cổ phiếu.

Tuy nhiên, nếu bạn đã có một số tài sản đáng kể và muốn bảo vệ chúng khỏi rủi ro, bạn có thể phân bổ một phần vào các tài sản có dòng lợi tức cố định để hạn chế rủi ro. Vì vậy, việc phân bổ tài sản phụ thuộc vào nhiều yếu tố và cần phải được xem xét kỹ lưỡng trước khi quyết định phân bổ tài sản của mình.

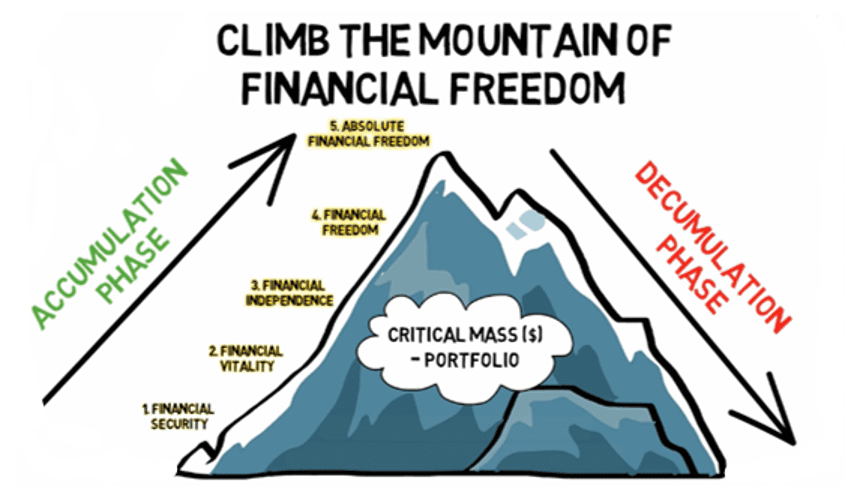

Ngoài những yếu tố trên, để trả lời câu hỏi "Có tiền đầu tư gì để sinh lời?", chúng ta cần phải xác định rõ được mình đang ở giai đoạn nào trong hành trình tài chính cá nhân. Mỗi người sẽ trải qua hai giai đoạn trong cuộc đời, đó là giai đoạn tích lũy tài sản và giai đoạn phân phối tài sản.

Có tiền đầu tư gì để sinh lời? 5 cấp bậc tài chính quan trọng cần biết

Ở giai đoạn tích lũy tài sản, chúng ta sẽ trải qua 5 cấp bậc đó là:

Để trả lời cho câu hỏi "Có tiền đầu tư gì sinh lời", có một số yếu tố nên cân nhắc trước khi quyết định đầu tư. Việc xác định vị trí của bạn trên con đường này là rất quan trọng, đặc biệt là khi bạn đang ở giai đoạn An toàn, trong đó mục tiêu chính của bạn là tạo dựng cho mình một số khoản tiết kiệm hay bảo hiểm để đối phó với các tình huống khẩn cấp.

Tuy nhiên, nếu bạn đã ổn định tài chính của mình, bạn có thể xem xét các cách đầu tư khác nhau để tăng thu nhập. Bạn có thể đầu tư vào chứng khoán, bất động sản hoặc các cơ hội đầu tư khác phù hợp với tình hình tài chính của bạn. Trong bất kỳ trường hợp nào, việc đầu tư cần được thực hiện một cách cẩn trọng với sự tư vấn của các chuyên gia tài chính và đầu tư.

Sau khi đã xác định rõ ràng được mục tiêu tài chính của bạn dựa trên hoàn cảnh và mong muốn của bạn, chúng tôi sẽ cung cấp cho bạn những lời khuyên hữu ích về cách đầu tư tiền của bạn để tạo ra lợi nhuận. Ngoài ra, chúng tôi sẽ giúp bạn hiểu rõ hơn về thị trường tài chính và các tùy chọn đầu tư khác nhau. Với những kiến thức này, bạn sẽ có thể tự tin hơn trong việc đầu tư tiền của mình và tìm ra các cơ hội đầu tư mới mà trước đây bạn chưa được biết đến.

Bá Minh - Digi Invest

Công ty cổ phần Digi Invest hoạt động trong lĩnh vực tư vấn và cung cấp giải pháp công nghệ tài chính. Với thế mạnh về công nghệ, quy trình minh bạch, phát triển an toàn và là đơn vị tiên phong về việc cung cấp các giải pháp công nghệ tài chính, Digi Invest luôn cố gắng để trở thành một tổ chức, đối tác vững vàng, đáng tin cậy với Nhà Đầu tư

Số giấy phép Đăng ký kinh doanh số 0109908632 cấp ngày 17/2/2022, cấp bởi Sở Kế hoạch và Đầu tư Thành phố Hà Nội

Số giấy phép đại lý phân phối chứng chỉ quỹ số 134/GCN-UBCK cấp ngày 21/6/2023, bởi Ủy ban Chứng khoán Nhà nước