“Chân ướt chân ráo” bước vào quản lý tài chính cá nhân mà lại “xịt keo” quá nhiều từ ngữ khó hiểu? Cũng dễ hiểu thôi vì “hành trình vạn dặm bắt đầu từ một bước chân” và “bước chân” đầu tiên cần đi khi quản lý tài chính cá nhân đó là xây gốc rễ. Digi sẽ trang bị cho bạn kiến thức nền tảng từ điểm tiếp xúc đầu tiên của bạn với kĩ năng này, đó là những khái niệm cơ bản trong quản lý tài chính cá nhân. Tham khảo ngay bài viết dưới đây để hành trình chuyên gia tài chính của chính mình trở nên dễ dàng hơn!

Khái niệm quan trọng trong quản lý tài chính cá nhân

Quản lý tài chính cá nhân là quá trình lập kế hoạch, phân bổ và sử dụng nguồn lực tài chính của bản thân một cách hợp lý để đạt được các mục tiêu đã đề ra. Đây chính là nền móng đầu tiên cho việc mang đến sức khỏe tài chính đảm bảo.

Quản lý tài chính cá nhân hiệu quả là điều hết sức cần thiết để đảm bảo sự ổn định trong cuộc sống. Nếu không có sự quản lý chặt chẽ, bạn sẽ thường xuyên rơi vào tình trạng căng thẳng về tài chính, hay tinh thần khủng hoảng khi có rủi ro ập đến. Hơn nữa, tài chính không ổn định nhiều khả năng khiến bạn mất cơ hội “làm giàu” tri thức, phát triển bản thân vì lúc này, mối quan tâm của bạn là cơm áo gạo tiền. Có thể nói, sức khỏe tài chính thăng hạng thì đồng thời chất lượng cuộc sống, sức khỏe tinh thần của bạn cũng đi lên.

Sổ tay tài chính nhà Digi sẽ giúp bạn có bước đầu quản lý tài chính cá nhân nhẹ nhàng vì ngay từ đầu, bạn có thể nắm được các khái niệm cơ bản - nền tảng để bạn tiếp tục chinh phục kỹ năng quan trọng này. Nhằm hệ thống hóa kiến thức cũng như giúp bạn phân biệt rõ hơn các khái niệm tương đương, Digi đã biên soạn sổ tay các thuật ngữ về quản lý tài chính cá nhân theo cặp phạm trù liên quan:

Theo Điều 105 Bộ Luật Dân sự 2015, tài sản là vật, tiền, giấy tờ có giá và quyền tài sản. Tài sản bao gồm bất động sản và động sản. Nhìn chung, tài sản có thể tạo ra lợi nhuận và làm cho thu nhập của bạn tăng lên theo thời gian.

Ví dụ, bạn đang sở hữu cổ phiếu, chứng chỉ quỹ, trái phiếu, chứng chỉ tiền gửi thì chính là bạn đang sở hữu tài sản sinh lời.

Phân biệt khái niệm Tài sản và Tiêu sản

Tiêu sản chưa được định nghĩa trong các văn bản pháp luật. Hiểu một cách thông thường thì tiêu sản là những vật bạn bỏ tiền ra để sở hữu mà vẫn phải dùng tiền để duy trì chúng. Trái với tài sản, tiêu sản không tạo ra lợi nhuận mà còn làm “ví tiền” của bạn “hao mòn” theo thời gian.

Ví dụ dễ hình dung nhất về tiêu sản đó là những vật phục vụ nhu cầu cuộc sống như ô tô, quần áo…

Lưu ý: Không phải vật nào cũng rạch ròi là tiêu sản hay tài sản vì tùy mục đích sử dụng của từng cá nhân. Nếu bạn mua ô tô để phục vụ công việc chạy taxi thì rõ ràng, ô tô của bạn đang giúp bạn kiếm lời.

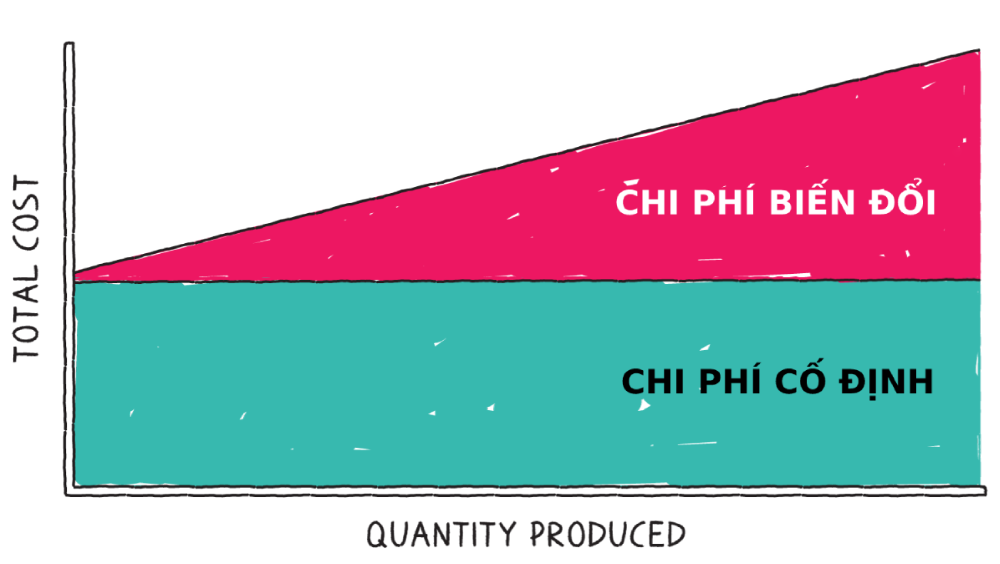

Chi phí cố định là khoản tiền bắt buộc cho chi tiêu cuộc sống, thường có thể dự đoán được. Bằng cách xác định các chi phí cố định, bạn có thể quản lý tài chính của mình đơn giản hơn vì sau đó bạn chỉ cần quản lý chi tiêu khác phù hợp với thu nhập.

Những khoản chi phí cố định bạn có thể nghĩ đến đó là tiền nhà, tiền điện, tiền nước… Các hóa đơn hàng tháng đó chênh lệch không nhiều vì nó theo thói quen sinh hoạt của gia đình bạn.

Chi phí biến đổi là khoản tiền linh hoạt hàng tháng nhằm đáp ứng nhu cầu cá nhân. Đúng như tên gọi, nó biến đổi tùy thời điểm và cũng chiếm phần không nhỏ trong bảng chi tiêu của bạn.

Mua sắm, uống cà phê, trà sữa… là những ví dụ điển hình cho hạng mục chi phí biến đổi này.

Phân biệt chi phí cố định và chi phí biến đổi

Thu nhập chủ động là khoản tiền có được do bạn bỏ sức lao động. Thu nhập chủ động giúp bạn độc lập tài chính và có thể đáp ứng được nhu cầu sống cơ bản của bạn.

Nguồn thu nhập chủ động của bạn có thể đến từ công việc 9-5, kinh doanh riêng… Thu nhập chủ động thường là những con số cố định, do đó quản lý dòng tiền này tốt sẽ giúp bạn cân đối cuộc sống và thực hiện mục tiêu dài hạn. Tuy nhiên, để làm được điều này, bạn cần có kế hoạch tài chính rõ ràng, phân rõ dòng tiền vào, ra, tiết kiệm, đầu tư.

Thu nhập thụ động là số tiền bạn kiếm được mà không cần trực tiếp tham gia vào quá trình lao động hoặc không tốn quá nhiều công sức để tạo ra nó. Nguồn thu nhập này thường linh hoạt, phụ thuộc vào kiến thức của bạn, và đương nhiên, nó giúp bạn giảm bớt gánh nặng tài chính trong bối cảnh kinh tế không mấy ổn định như hiện nay.

Đầu tư chứng khoán, cho thuê bất động sản, kinh doanh qua hình thức tiếp thị liên kết… là những lĩnh vực giúp bạn sở hữu nguồn thu nhập thụ động hàng tháng.

Phân biệt thu nhập chủ động và thu nhập bị động

Tiết kiệm là hành động giữ lại một phần thu nhập tạm thời chưa sử dụng nhằm mục đích dự phòng hay cho một mục tiêu trong tương lai. Hình thức đơn giản nhất của việc tiết kiệm là gửi tiền tại các ngân hàng. Khi đó, khoản tiền của bạn có thể an toàn và bạn còn nhận được lãi suất tiết kiệm hàng tháng.

Hình thức tiết kiệm này đã được phổ biến rộng rãi, dễ dàng thực hiện, rủi ro thấp, an toàn, song lợi nhuận sẽ không cao như việc đầu tư.

Đầu tư là việc bạn dùng khoản tiền nhàn rỗi vào các sản phẩm tài chính nhằm thu được nhiều lợi nhuận trong tương lai. Với đầu tư, bạn có thể thu được lợi nhuận cao gấp nhiều lần so với số tiền gốc, song vẫn tồn tại rủi ro, vì thế đòi hỏi bạn cần có kiến thức nhất định về kinh tế, tài chính. Nên nhớ, không một kênh đầu tư chính thống nào có thể cam kết tỷ suất lợi nhuận chính xác cho bạn.

Các hình thức đầu tư có thể kể đến như vàng bạc, bất động sản, chứng khoán… Phụ thuộc vào khẩu vị và kiến thức đầu tư mà bạn có thể chọn kênh phù hợp. Mới bước chân vào thị trường, chưa có nhiều kiến thức thì bạn có thể tham khảo hình thức Ủy thác đầu tư. Đó là phương pháp cho phép nhà đầu tư chuyển giao việc quản lý tài sản của mình cho một bên thứ ba chuyên nghiệp, được gọi là nhà quản lý tài sản, để họ thực hiện các quyết định đầu tư thay mặt cho nhà đầu tư. Ủy thác đầu tư giúp bạn tiết kiệm thời gian công sức, chuyên nghiệp hóa hoạt động đầu tư và đa dạng hóa danh mục đầu tư.

Phân biệt Tiết kiệm và Đầu tư

Kế hoạch hưu trí

Kế hoạch hưu trí là việc bạn xác định tuổi về hưu và làm những gì khi về hưu. Đây là một quá trình dài và chia thành 2 giai đoạn:

Nếu muốn thời gian hưu trí của bạn an nhàn thì bắt tay ngay vào quản lý tài chính cá nhân, lên kế hoạch rõ ràng từ bây giờ.

Dưới góc độ pháp lý, bảo hiểm là sự cam kết bồi thường hoặc chi trả về mặt kinh tế, trong đó người tham gia bảo hiểm phải đóng một khoản phí gọi là phí bảo hiểm cho đối tượng được bảo hiểm theo các điều kiện mà bảo hiểm đã quy định. Người bảo hiểm có trách nhiệm bồi thường hoặc chi trả tiền cho đối tượng được bảo hiểm trong trường hợp có rủi ro xảy ra.

Dưới góc độ tài chính, bảo hiểm là quá trình lập quỹ dự phòng bằng tiền nhằm phân phối lại những chi phí mất mát không mong đợi. Có thể nói, bảo hiểm bảo vệ cho bạn khi gặp rủi ro, giúp bạn an tâm về mặt tinh thần và ổn định kinh tế.

Lãi suất là tỷ lệ phần trăm của tiền lãi mà người đi vay phải trả cho người cho vay trong một khoảng thời gian nhất định. Lãi suất là giá cả của quyền sử dụng một đơn vị vốn vay trên một đơn vị thời gian, được hình thành trên cơ sở giá trị sử dụng chứ không phải cơ sở giá trị.

Ví dụ, anh A vay tiền ngân hàng để mua nhà, chị B vay tiền ngân hàng để kinh doanh, tức là anh A, chị B là người đi vay, ngân hàng là người cho vay. Mục đích vay tiền của 2 người khác nhau, cho nên mức lãi suất ngân hàng áp dụng cho mỗi người là khác nhau.

Một số loại lãi suất các cá nhân nên quan tâm:

Lãi suất

Lạm phát là hiện tượng tăng mức giá chung của hàng hóa và dịch vụ theo thời gian, khiến đồng tiền mất giá trị. Lạm phát xảy ra do nhiều nguyên nhân nhưng chủ yếu là do cung tiền vượt quá cầu tiền.

Bạn có thể hình dung lạm phát xảy ra như việc trước đây bạn chỉ cần 30.000 VNĐ là mua được 1kg gạo nhưng khi có lạm phát thì bạn cần tới 100.000 VNĐ hay thậm chí 1 bao tải đồng 100.000 VNĐ mới có thể mua được chừng đó gạo.

Từ góc độ vi hay vĩ mô thì lạm phát đều ảnh hưởng tiêu cực đến nền kinh tế xã hội. Bạn cũng là một phần của nền kinh tế nên bạn cũng rất dễ nhận thấy tác động này.

Lưu ý: Theo Hiệu ứng Fisher, tỷ lệ lạm phát và mức lãi suất có mối quan hệ đồng biến. Điều này nghĩa là lạm phát tăng thì lãi suất danh nghĩa cũng tăng, từ đó việc vay vốn sẽ khó hơn vì Chính phủ muốn giảm cung tiền ra thị trường, giảm nhu cầu đầu tư và kinh doanh của người dân. Và tất nhiên, người quan tâm đến tài chính như bạn cần thường xuyên cập nhật 2 chỉ số này.

Thuế thu nhập cá nhân là khoản tiền bắt buộc mà người có thu nhập phải trích một phần tiền lương, hoặc từ các nguồn thu khác vào ngân sách nhà nước sau khi đã được giảm trừ. Tuy nhiên, thuế thu nhập cá nhân phụ thuộc vào từng mức, không đánh vào cá nhân có thu nhập thấp.

Thuế thu nhập cá nhân

Thuế thu nhập cá nhân là loại thuế tính theo tháng, có thể kê khai theo tháng hoặc quý, nhưng sẽ quyết toán theo năm. Khoản thu này sẽ công bằng với mọi đối tượng, góp phần làm giảm khoảng cách chênh lệch giữa các tầng lớp trong xã hội.

Nợ tốt là khoản nợ tạo ra giá trị tăng thêm cho tài sản hoặc đem lại dòng tiền đều đặn cho bạn. Vì thế khoản nợ được xem là nợ tốt khi nó đem đến tỷ suất lợi nhuận cao hơn chi phí lãi vay. Lợi nhuận bạn có được là khoản chênh lệch giữa lợi nhuận và lãi vay.

Ví dụ: bạn vay ngân hàng để đầu tư chứng khoán và nhận được tỷ suất lợi nhuận 18%/năm. Trong khi đó khoản vay ngân hàng của bạn lãi suất chỉ có 7%/năm. Lúc này bạn sẽ có lợi nhuận chênh lệch 11%/năm từ khoản đầu tư này.

Tương tự, nợ vay mua bất động sản, vay vốn kinh doanh cũng có thể là những khoản nợ tốt.

Phân biệt nợ tốt và nợ xấu

Nợ xấu là khoản nợ không làm tăng giá trị tài sản ròng mà bạn phải trả lãi suất rất cao. Nợ xấu khiến thu nhập của bạn bị “bào mòn” vì tiền lãi. Ví dụ về các khoản nợ xấu rất điển hình: vay tiêu dùng trả góp, vay tiêu dùng tín chấp, thẻ tín dụng.

Các khoản nợ như vậy thường yêu cầu lãi suất rất cao, chẳng hạn với nợ tiêu dùng, bạn vay từ Ngân hàng sẽ khoảng 15-20%/năm, từ Công ty tài chính 25-30%/năm hay từ Tín dụng đen sẽ khoảng 100-200%/năm. Trong khi đó rất khó để tìm được các nguồn đầu tư có tỷ suất lợi nhuận vượt những con số lớn như vậy.

Dù là nợ tốt hay nợ xấu thì bạn cũng đều nên trả nhanh chóng, giúp làm đẹp hồ sơ tài chính của bạn. Tất nhiên, trả nợ cũng cần chiến lược cụ thể.

Nằm lòng từ vựng làm chủ cuộc chơi!

Quản lý tài chính cá nhân là cả hành trình dài, đòi hỏi kiến thức đầu tư cũng như kỹ năng quản lý, song kết quả của hành trình này có thể là “vô vàn trái ngọt”. Bằng cách nắm vững các thuật ngữ cơ bản này, bạn có thể tự tin hơn khi đối diện với các quyết định tài chính. Từ đó, kế hoạch quản lý tài chính cá nhân của bạn sẽ trở nên hiệu quả hơn. Bài viết đã bao gồm 8 nhóm khái niệm cơ bản trong quản lý tài chính cá nhân, hành trang không thể thiếu trên con đường Tự do tài chính.

Đừng quên tiếp tục theo dõi Digi Invest để tích lũy tri thức về quản lý tài chính cá nhân!

Công ty cổ phần Digi Invest hoạt động trong lĩnh vực tư vấn và cung cấp giải pháp công nghệ tài chính. Với thế mạnh về công nghệ, quy trình minh bạch, phát triển an toàn và là đơn vị tiên phong về việc cung cấp các giải pháp công nghệ tài chính, Digi Invest luôn cố gắng để trở thành một tổ chức, đối tác vững vàng, đáng tin cậy với Nhà Đầu tư

Số giấy phép Đăng ký kinh doanh số 0109908632 cấp ngày 17/2/2022, cấp bởi Sở Kế hoạch và Đầu tư Thành phố Hà Nội

Số giấy phép đại lý phân phối chứng chỉ quỹ số 134/GCN-UBCK cấp ngày 21/6/2023, bởi Ủy ban Chứng khoán Nhà nước