Đối với nhà đầu tư chứng khoán, việc nắm rõ các chỉ số cơ bản của doanh nghiệp là rất quan trọng. Chúng ta có thể dựa trên những số liệu về chỉ số của doanh nghiệp để đánh giá tình hình tài chính và tiềm năng phát triển của doanh nghiệp. Việc đọc và hiểu các chỉ số này sẽ giúp nhà đầu tư đưa ra quyết định đúng đắn khi đầu tư vào chứng khoán của doanh nghiệp đó.

Nhóm chỉ số khả năng thanh toán rất quan trọng để nhà đầu tư đánh giá khả năng tồn tại của doanh nghiệp trong những hoàn cảnh khó khăn. Một trong những rủi ro đáng lo ngại nhất là rủi ro thanh khoản, có thể khiến các tập đoàn tài chính lớn hoặc doanh nghiệp tỷ đô sụp đổ trong chớp mắt.

Việc đo lường khả năng thanh toán là một bước quan trọng để đảm bảo sự ổn định tài chính của doanh nghiệp, đồng thời giúp nhà đầu tư tự tin đưa ra quyết định đúng đắn về việc đầu tư vào doanh nghiệp đó.

Ngoài rủi ro thanh khoản, còn có những yếu tố khác ảnh hưởng đến khả năng thanh toán của doanh nghiệp, như khả năng tạo lợi nhuận, nợ phải trả, và lưu chuyển tiền tệ...

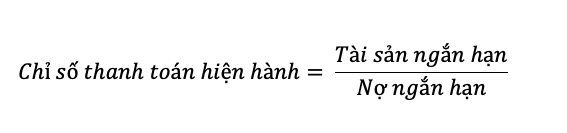

Tài sản ngắn hạn của một doanh nghiệp là tài sản mà doanh nghiệp hiện đang sở hữu, bao gồm cả tài sản lưu thông (tiền và các khoản tương đương tiền) và tài sản sản xuất (nguyên liệu và vật liệu). Những tài sản này có thể dễ dàng chuyển đổi thành tiền mặt để giúp doanh nghiệp trả các khoản nợ ngắn hạn.

Tuy nhiên, chỉ số tài sản ngắn hạn lớn hơn 1 mới cho thấy doanh nghiệp có một lớp đệm tài sản tốt để đối phó với những rủi ro về thanh khoản. Nếu chỉ số này nhỏ hơn 1, điều đó có thể cho thấy doanh nghiệp sẽ gặp khó khăn trong việc trả nợ ngắn hạn khi gặp phải rủi ro về thanh khoản. Ví dụ, trong giai đoạn 2022 - 2023, các doanh nghiệp bất động sản có thể đối mặt với sự kiện trái phiếu và sẽ cần có tài sản ngắn hạn đủ lớn để đảm bảo thanh khoản và tiếp tục hoạt động.

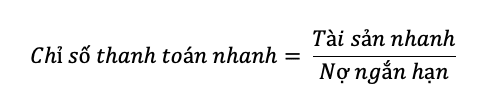

Tài sản nhanh là một phần trong tài sản ngắn hạn của doanh nghiệp, bao gồm các khoản tiền và tương đương tiền, đầu tư tài chính ngắn hạn, các khoản phải thu ngắn hạn và nợ ngắn hạn. Tuy nhiên, nếu doanh nghiệp muốn đảm bảo tính thanh khoản của mình, nên sử dụng tài sản nhanh thay vì các tài sản ngắn hạn khác vì chúng có khả năng chuyển đổi thành tiền một cách nhanh chóng hơn.

Một trong những chỉ số quan trọng để đánh giá khả năng thanh toán của doanh nghiệp là tỷ lệ thanh toán nhanh. Tỷ lệ này nên được duy trì ở mức 1:1, tức là với mỗi đồng vay ngắn hạn thì doanh nghiệp nên có ít nhất 1 đồng tài sản nhanh để đảm bảo tính thanh khoản của mình. Bên cạnh đó, tỷ lệ thanh toán nhanh càng cao thì khả năng thanh toán tức thời của doanh nghiệp cũng càng cao. Trong trường hợp doanh nghiệp gặp rủi ro không thể thu hồi được khoản nợ ngắn hạn, tài sản nhanh có thể được bán để đối ứng và đảm bảo khả năng thanh toán của doanh nghiệp.

Tỷ lệ thanh toán tức thời là chỉ số đánh giá khả năng thanh toán nhanh chóng của doanh nghiệp bằng cách loại bỏ các tài sản cần thời gian để chuyển đổi, chẳng hạn như hàng tồn kho hay thành phẩm. Tuy nhiên, nếu chỉ số thanh toán tức thời nhỏ hơn 0.5, doanh nghiệp cần chú ý tăng tỷ trọng tiền và các khoản tương đương tiền trong cơ cấu tài sản.

Nên lưu ý rằng chỉ số này cần được xem xét kết hợp với các chỉ số tài chính khác để đánh giá toàn diện về tình hình tài chính của doanh nghiệp. Điều này có thể bao gồm các chỉ số khác như tỷ suất sinh lời, tỷ suất hoàn vốn hay tỷ lệ nợ phải trả nợ ngắn hạn so với tài sản lưu động.

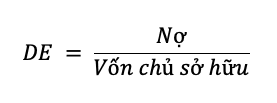

Tỷ lệ nợ trên Vốn chủ sở hữu là một chỉ số quan trọng giúp nhà đầu tư đánh giá tình trạng sử dụng nợ của doanh nghiệp. Điều này cho phép họ đưa ra quyết định đúng đắn về việc đầu tư vào một doanh nghiệp cụ thể. Tuy nhiên, khi lãi suất vay ở mức cao, những doanh nghiệp sử dụng đòn bẩy cao phải đối mặt với áp lực tài chính lớn, ảnh hưởng đến lợi nhuận của doanh nghiệp. Trong khi đó, nếu doanh nghiệp không vay nợ, điều này có thể cho thấy doanh nghiệp đã vào giai đoạn trưởng thành và ít có nhu cầu mở rộng hay tăng trưởng kinh doanh trong tương lai.

Vì vậy, nhà đầu tư nên cân nhắc tìm kiếm các doanh nghiệp sử dụng đòn bẩy hợp lý, bằng cách so sánh với các doanh nghiệp khác trong cùng ngành cũng như xem xét lịch sử tài chính của doanh nghiệp trong quá khứ. Như vậy, sẽ giúp họ đưa ra quyết định đầu tư thông minh và hiệu quả hơn.

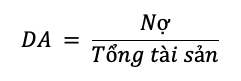

Tương tự, với tỷ lệ nợ trên Vốn chủ sở hữu thì tỷ lệ nợ trên tổng tài sản cũng có ý nghĩa tương tự. Chỉ số này cho thấy tỷ lệ phần trăm tài sản của doanh nghiệp được tài trợ bởi vay nợ so với tổng tài sản.

Nếu tỷ lệ này quá cao, điều đó có nghĩa là doanh nghiệp đang sử dụng quá nhiều tài sản được tài trợ bởi vay nợ, điều này có thể gây ra những rủi ro về tài chính trong tương lai. Điều này có thể dẫn đến khả năng khó khăn trong việc trả nợ cho các nhà cung cấp, tăng chi phí liên quan đến việc vay nợ và giảm sự tin tưởng của nhà đầu tư về khả năng tài chính của doanh nghiệp.

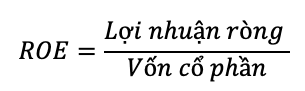

Chỉ số ROE (Return on Equity) giúp nhà đầu tư đánh giá được khả năng sinh lời của doanh nghiệp với một đơn vị vốn đầu tư. Điều này có nghĩa là khi ROE càng cao, doanh nghiệp càng hiệu quả trong việc sử dụng vốn của cổ đông.

Việc tăng cường ROE là một trong những cách để doanh nghiệp thu hút được sự quan tâm của các nhà đầu tư và tăng cường sức cạnh tranh. Nghiên cứu của nhà đầu tư huyền thoại Warren Buffett đã chỉ ra rằng những doanh nghiệp có tỷ lệ ROE cao thường có lợi thế cạnh tranh bền vững trong dài hạn.

Ngoài việc tăng cường quản lý tài chính hiệu quả, doanh nghiệp có thể tăng ROE bằng cách tăng doanh số bán hàng, cải thiện hiệu quả hoạt động sản xuất, tập trung vào các sản phẩm có lợi nhuận cao, hoặc tăng giá trị cổ phiếu thông qua chia cổ tức hoặc mua lại cổ phiếu.

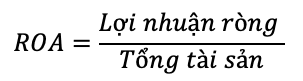

Tương tự với chỉ số ROE, chỉ số ROA cũng được sử dụng để đánh giá hiệu quả sử dụng tài sản của doanh nghiệp. Tuy nhiên, chỉ số ROA tập trung vào khả năng sử dụng tài sản để tạo ra lợi nhuận. Chỉ số này được tính bằng cách chia lợi nhuận trước thuế cho tổng tài sản của doanh nghiệp.

Một chỉ số ROA cao cho thấy doanh nghiệp đang sử dụng tài sản một cách hiệu quả để tạo ra lợi nhuận. Để xác định liệu chỉ số ROA của doanh nghiệp có cao hay thấp, ta cần so sánh với chỉ số trung bình của ngành hoặc các đối thủ cạnh tranh. Nếu chỉ số ROA của doanh nghiệp thấp hơn so với ngành hoặc đối thủ cạnh tranh, điều này có thể cho thấy doanh nghiệp đang sử dụng tài sản không hiệu quả hoặc không khai thác được tối đa tiềm năng của tài sản.

Để cải thiện chỉ số ROA, doanh nghiệp có thể tìm cách tăng doanh số bán hàng hoặc cải thiện hiệu quả sử dụng tài sản bằng cách cắt giảm chi phí hoặc tăng năng suất lao động. Ngoài ra, doanh nghiệp cũng có thể tìm kiếm các cơ hội đầu tư mới hoặc tận dụng các tài sản không được sử dụng để tăng lợi nhuận và cải thiện chỉ số ROA của mình.

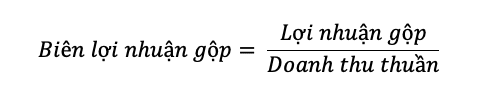

Chỉ số biên lợi nhuận gộp là tỷ số giữa lợi nhuận gộp và doanh thu thuần. Chỉ số này cung cấp cho nhà đầu tư một cái nhìn tổng quan về lợi nhuận mà doanh nghiệp kiếm được từ mỗi đồng doanh thu sau khi trừ đi tất cả các chi phí.

Tuy nhiên, chỉ số này không chỉ cho chúng ta biết được mức độ lợi nhuận của doanh nghiệp mà còn cho phép chúng ta đánh giá khả năng sinh lời của mô hình kinh doanh của doanh nghiệp. Một doanh nghiệp có biên lợi nhuận cao thường có khả năng sinh lời tốt hơn so với các đối thủ cạnh tranh. Điều này có thể đến từ lợi thế cạnh tranh của doanh nghiệp,

ví dụ như sản phẩm hoặc dịch vụ của họ có chất lượng tốt hơn hoặc giá cả cạnh tranh hơn so với đối thủ của mình. Do đó, việc theo dõi chỉ số biên lợi nhuận gộp là rất quan trọng để đánh giá và đưa ra quyết định đầu tư hiệu quả.

Hiệu quả kinh doanh là một trong những chỉ số tài chính quan trọng nhất của bất kỳ doanh nghiệp nào. Đây là thước đo cho thấy doanh nghiệp sử dụng nguồn lực một cách hiệu quả hay không. Tuy nhiên, chỉ số này chỉ phản ánh một phần nhỏ của hiệu quả kinh doanh. Do đó, để đánh giá toàn diện hơn, nhà đầu tư cần xem xét nhiều chỉ số khác như lợi nhuận ròng, tỷ suất sinh lời, đòn bẩy tài chính và nhiều chỉ số khác.

Nếu doanh nghiệp có vòng quay hàng tồn kho cao, điều này có thể giúp giảm thiểu rủi ro giảm giá hàng tồn kho trong những thời điểm kinh tế khó khăn. Bởi vì, khi nền kinh tế bị chao đảo, giá cả trên thị trường thường xuyên thay đổi và khiến cho các doanh nghiệp phải đối mặt với áp lực thực hiện giá giảm để bán hàng tồn kho. Tuy nhiên, với việc sở hữu một vòng quay hàng tồn kho cao, doanh nghiệp có thể duy trì mức giá bán ổn định và thu được lợi nhuận tốt hơn trong thời gian dài.

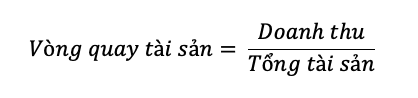

Chỉ số vòng quay tài sản là một trong những chỉ số quan trọng trong phân tích tài chính doanh nghiệp. Nó cho biết tần suất mà tài sản của doanh nghiệp được quay vòng trong một khoảng thời gian nhất định. Nếu chỉ số vòng quay tài sản càng cao, điều này cho thấy doanh nghiệp đang sử dụng tài sản hiệu quả hơn, tức là tối đa hóa số lần quay vòng tài sản để tạo ra doanh thu.

Tuy nhiên, nếu chỉ số vòng quay tài sản giảm dần, điều này có thể cho thấy doanh nghiệp đang sử dụng tài sản không hiệu quả, hoặc có thể doanh nghiệp đang giữ quá nhiều tài sản không cần thiết. Do đó, để đạt được hiệu quả tài chính hợp lý, doanh nghiệp cần phải có một quản lý tài sản thông minh và hiệu quả.

Cuối cùng, để đưa ra quyết định xác định mức đầu tư hợp lý, nhà đầu tư cần xem xét nhiều yếu tố, trong đó một yếu tố quan trọng là giá trị thị trường của chứng khoán so với giá trị nội tại của nó. Một trong những chỉ số định giá phổ biến và dễ sử dụng cho mọi nhà đầu tư là chỉ số định giá dựa trên mối quan hệ giữa giá trị vốn hóa và thu nhập của doanh nghiệp.

Ngoài ra, để đưa ra quyết định đầu tư thông minh, nhà đầu tư cần lưu ý đến chỉ số P/E (tức tỷ lệ giá cổ phiếu trên mỗi đơn vị lợi nhuận), một chỉ số đánh giá tính hợp lý của giá cổ phiếu. Nếu P/E của một cổ phiếu thấp hơn so với P/E trung bình của nó trong quá khứ, thì nó được coi là cổ phiếu đang giao dịch ở vùng giá rẻ.

Ngược lại, nếu P/E của một cổ phiếu cao hơn so với trung bình, thì cổ phiếu đó được coi là đang giao dịch ở vùng giá đắt. Vì vậy, khi đầu tư vào cổ phiếu, nhà đầu tư cần quan tâm đến giá trị thị trường của chứng khoán so với giá trị nội tại, cũng như chỉ số P/E để đưa ra quyết định đầu tư sáng suốt và hiệu quả.

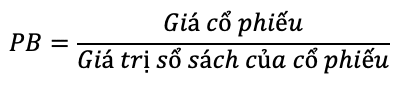

Bên cạnh chỉ số định giá PE, PB cũng là một trong những chỉ số định giá hữu dụng mà nhà đầu tư cần quan tâm. Trong những giai đoạn thị trường tăng trưởng nhanh, chỉ số PE sẽ rất thích hợp để xác định vùng giá hợp lý của cổ phiếu trong tương lai. Tuy nhiên, trong những giai đoạn thị trường khó khăn, thậm chí khiến doanh nghiệp thua lỗ, chỉ số PE không còn phù hợp và nhà đầu tư cần phải sử dụng các chỉ số khác, chẳng hạn như PB.

Chỉ số PB được tính bằng công thức: PB = (Giá trị thị trường của cổ phiếu) / (Giá trị ghi sổ của cổ phiếu (BVPS)). Chỉ số này giúp nhà đầu tư đánh giá thị giá cổ phiếu đang cao gấp bao nhiêu lần so với giá trị ghi sổ của doanh nghiệp. Thông thường, nếu chỉ số PB của doanh nghiệp nhỏ hơn 1 thì có nghĩa doanh nghiệp đang được định giá rẻ và ngược lại khi PB trên 1 thì có nghĩa doanh nghiệp đang được định giá đắt.

Tuy nhiên, chỉ sử dụng PB để định giá cổ phiếu không đầy đủ và chính xác. Nhà đầu tư nên kết hợp thêm các phương pháp định giá khác để có cái nhìn toàn diện hơn, từ đó có quyết định đầu tư hợp lý.

Bá Minh - Digi Invest

Công ty cổ phần Digi Invest hoạt động trong lĩnh vực tư vấn và cung cấp giải pháp công nghệ tài chính. Với thế mạnh về công nghệ, quy trình minh bạch, phát triển an toàn và là đơn vị tiên phong về việc cung cấp các giải pháp công nghệ tài chính, Digi Invest luôn cố gắng để trở thành một tổ chức, đối tác vững vàng, đáng tin cậy với Nhà Đầu tư

Số giấy phép Đăng ký kinh doanh số 0109908632 cấp ngày 17/2/2022, cấp bởi Sở Kế hoạch và Đầu tư Thành phố Hà Nội

Số giấy phép đại lý phân phối chứng chỉ quỹ số 134/GCN-UBCK cấp ngày 21/6/2023, bởi Ủy ban Chứng khoán Nhà nước